ここから本文です

車両保険の「タイプの違い」と「免責金額」について

車両保険とは

「車両保険」とは、契約車両を補償するための保険です。

賠償責任保険(対人賠償・対物賠償)が事故相手方に対する保険、傷害保険(搭乗者傷害、人身傷害補償、自損事故、無保険車傷害)が自分や同乗者の死亡やケガに対する保険であるのに対して、車両保険は車両自体の破損等に対する保険です。

車両保険のタイプ

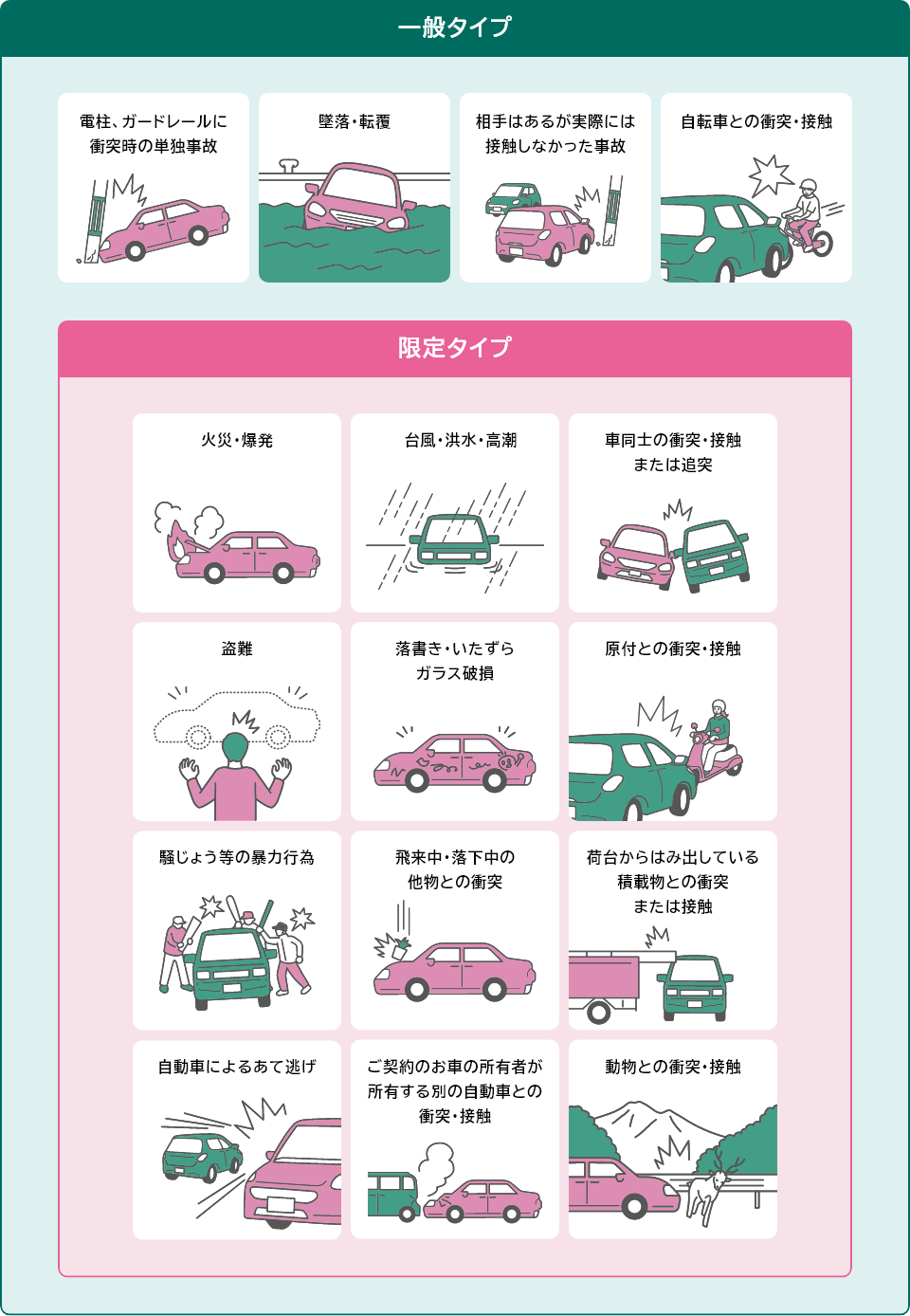

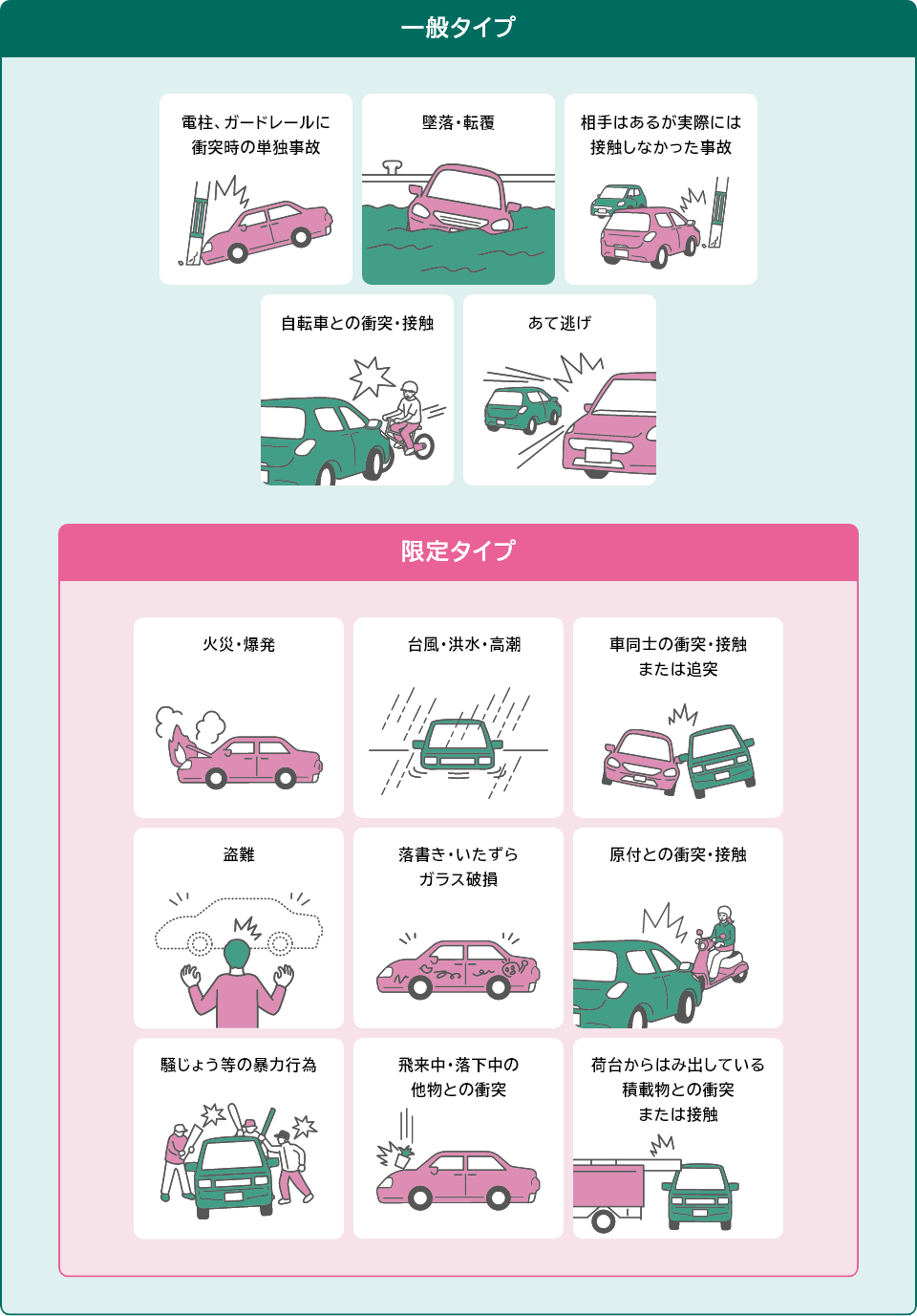

当社の車両保険は「一般タイプ」と「限定タイプ」の2つから選択いただけます。

「限定タイプ」は「一般タイプ」よりも補償の範囲を限定したものとなっており、その分保険料が安くなっています。

| 一般タイプ | 車同士の衝突・接触事故や、単独事故、自転車との衝突・接触事故等、幅広く補償されます。 |

|---|---|

| 限定タイプ | 一般タイプよりも補償可能な範囲が限定されているため、単独事故等、お支払いできない場合があります。また、ご契約の保険始期日によって補償範囲が異なりますのでご注意ください。 |

保険始期日が2023年1月1日以降のご契約

保険始期日が2022年12月31日以前のご契約

当社では、車両保険をセットいただいたお客さまの中で7割以上のお客さまが補償範囲の広い「一般タイプ」を選ばれています。

車両保険の詳細は、下記をご確認ください。

免責金額とは

「免責金額」とは、車両保険を使われる際に、“お客さまに負担いただく修理費用の一部金額”です。

たとえば、車両保険金額が「100万円」、免責金額が「1回目0万円・2回目以降10万円」のご契約で、電柱に衝突する単独事故が発生し、車の修理代が80万円かかる場合、保険期間中1回目の事故であれば免責金額がないので、支払われる保険金は80万円となります。

同じ保険期間中に車両保険のご利用が2回以上となった場合、お客さまの自己負担(免責金額)は10万円となり、車の修理代が60万円の場合では、免責金額を差し引き支払われる保険金は50万円となります。

補償の範囲の決め方や免責金額の決め方により、車両保険を使用される際の自己負担額は変わりますが、一方、保険料も変わります。お客さまにとって最適な内容をご検討ください。

- 全損の場合は、免責金額にかかわらず車両保険金額の全額をお支払いします。

免責金額(自己負担額)には複数の設定パターンがあります。詳細は、下記をご確認ください。

- よくあるご質問

- 用語集

はじめての方はこちら自動車保険ガイド