ここから本文です

無事故で補償内容が同じでも保険料が上がる理由

自動車保険の保険料は、ノンフリート等級や補償内容などによって大きく異なります。しかし、過去1年間まったく事故を起こしておらず、補償内容も変更していないのに、自動車保険の更新をすると保険料が高くなることがあります。その主な要因として考えられるのが「型式別料率クラス」「記名被保険者の年齢」「割引制度」「保険料改定」です。本ページでは保険料アップにつながる可能性がある主な要因について解説します。

「記名被保険者の年齢」が変化した

車を運転し、事故を起こすリスクはドライバーの年齢によって一定の特徴を持つことが知られています。そのため自動車保険では、ドライバーの年齢による事故リスクの変動を、「記名被保険者(主に運転される方)の年齢」によって保険料に反映させているのが一般的です(運転者年齢条件を設定した場合)。

このため、加齢によって保険料が減る、もしくは反対に増える可能性があります。特に、高齢ドライバーについては、保険料をアップさせている保険会社が多く見受けられます。この背景には、近年の高齢ドライバーの増加などによる、高齢者の事故比率の増加があります。

自分の車の「型式別料率クラス」が上がった

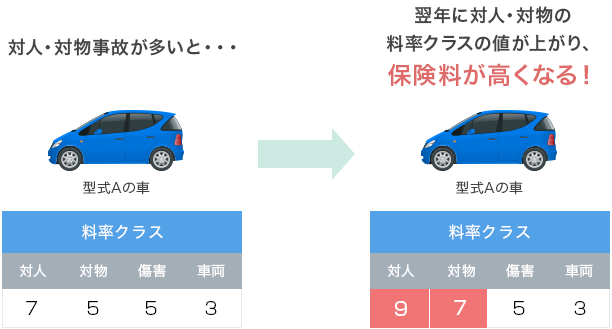

型式別料率クラスとは、車検証に記載されている型式ごとに過去の事故発生状況等から「1」「2」「3」等のクラスを設定したものです。自動車の特性(形状・構造・装備・性能)や、そのユーザー層によって、個々の型式ごとに事故のリスクに差が見られるためです。

より適正かつ公平な保険料負担とするため、型式ごとの事故発生状況等に基づいて、損害保険料率算出機構が毎年見直しを行っています。この仕組みにより、自動車のリスクを保険料に反映させています。保険料は1クラスが最も安くなり、クラスの値が大きくなるほど保険料も高くなります。

料率クラスは補償種類(対人賠償保険、対物賠償保険、人身傷害保険および搭乗者傷害特約、車両保険)ごとに決定されます。よって、1台の型式で4つのクラスを持っています。

「型式別料率クラス」が適用される用途車種

| 用途車種 | ||

|---|---|---|

| 自家用普通乗用車、自家用小型乗用車 | 自家用軽四輪乗用車(営業車含む) | 左記以外 |

| 1~17までの17クラス | 1~7までの7クラス(注) | 料率クラス適用外 |

たとえばAという型式の車で対人事故や対物事故が多発し、対人賠償保険や対物賠償保険の保険金支払いが増加した場合、翌年の見直しによって該当する項目の値が大きくなり、その型式の車の保険料がアップすることがあります。

「型式別料率クラス」の変動が保険料アップにつながることがある

- 保険始期日が2024年12月31日以前のご契約の場合、自家用軽四輪乗用車の料率クラスは1~3までの3クラスで設定されます。

「割引制度」が使えなくなった、割引率が変わった

自動車保険にはさまざまな「割引制度」があります。保険会社によって割引の有無は異なりますが、インターネットで契約すると保険料が割安になる「インターネット契約割引」、新車を購入して自動車保険に加入する際に保険料が割安になる「新車割引」がその代表例です。また、自動車保険の保険料は記名被保険者(主に運転される方)の運転免許証の色によって変動することが多く、「ゴールド免許割引」という割引制度を用意している保険会社もあります。

こうした割引の利用は保険料負担の軽減に効果的ですが、更新時に割引を受けるための条件を満たしていないとその適用外となってしまうため、結果として前年の契約よりも保険料が高くなってしまうことがあります。たとえば、前契約期間中に運転免許証の色がゴールドからブルーになった場合は、更新時にゴールド免許割引の適用外となりますし、新車割引は車検証に記載されている初度登録年月から一定期間経過した車には適用されなくなります。また、インターネット割引は新規契約の場合と継続契約の場合とで割引率・割引額が異なるケースが多く、保険料が変動する要因になります。

保険会社によって「保険料改定」が行われた

自動車保険の保険料は、保険会社の収益環境によっても変動する場合があります。たとえば、保険会社の保険金支払い額が増加し、収益環境が変化した場合、保険会社によって保険料の値上げが行われることがあります。こうした保険料改定についてもしっかりと確認するようにしておきましょう。

なお三井ダイレクト損保ではお客さまに一層の安心と信頼をお届けするために商品の改定を行うとともに、社会環境の変化や直近の事故発生状況等を踏まえ、保険料水準等の見直しを行っています。

はじめての方はこちら自動車保険ガイド