ここから本文です

自動車の安全装置と自動車保険について

最近の自動車には様々な安全装置が装備されています。最新の安全装置が付いた自動車は安全性が高いだけでなく、保険料が安くなる場合もあります。

元祖安全装置である「シートベルト」、今では標準装備ともいえる「ABS(アンチロック・ブレーキ・システム)」や「エアバッグ」、そして「衝突被害軽減ブレーキ」に代表されるASV(先進安全自動車)技術まで、安全装置と自動車保険について解説します。

一番身近な安全装置・シートベルトについて

一番身近な自動車の安全装置は何だと思いますか?もう皆さん無意識に着用しているかもしれませんが、「シートベルト」です。

日本では「シートベルト」は1985年(昭和60年)の改定道路交通法により、「高速道路」において「運転席・助手席」で着用が義務付けられました。

一般道路での着用義務化は1992年(平成4年)からです。

そして、後部座席のシートベルトの着用義務化は2008年(平成20年)6月からです。

後部座席でシートベルトを着用せずに交通事故にあった場合、車内で全身を強打する可能性や車外に放り出される可能性、前席の人が被害を受ける可能性があります。警察庁のデータ(注)では後部座席シートベルト非着用時の致死率(死傷者数に占める死者数の割合)は、高速道路で着用時の約19.8倍、一般道路で着用時の約3.2倍と高くなっています。全ての座席でシートベルトを着用しましょう。

自動車後部座席同乗中死傷者のシートベルト着用・非着用別致死率

(過去5年(平成28~令和2年)合計)

![[高速道路]着用:0.21% 非着用:4.18% 約19.8倍 [一般道路]着用:0.20% 非着用:0.63% 約3.2倍](/img_v3/car/guide/rates/save/01/img_02.png)

- 警視庁Webサイト「全ての座席でシートベルトを着用しましょう」より

エアバッグについて

エアバッグの正式名称は「SRSエアバッグ」と呼ばれます。

このSRSとは「Supplemental Restraint System(補助拘束装置)」の略称です。自動車の拘束装置とは、すなわち「シートベルト」のこと。そう、自動車のエアバッグはシートベルトの補助装置という位置付けになっています。シートベルトを装着していてこそ、最大限の効果が発揮されるのですね。

さて、そのエアバッグを日本で最初に装備したのはいつでしょう。答えは、1987年(昭和62年)。最初に搭載された車両はホンダのレジェンドでした。(注)

現在では販売されている乗用車のほとんどにエアバッグが装備されています。

- エアバッグについて詳細は国土交通省 自動車総合安全情報 ホームページをご覧ください。

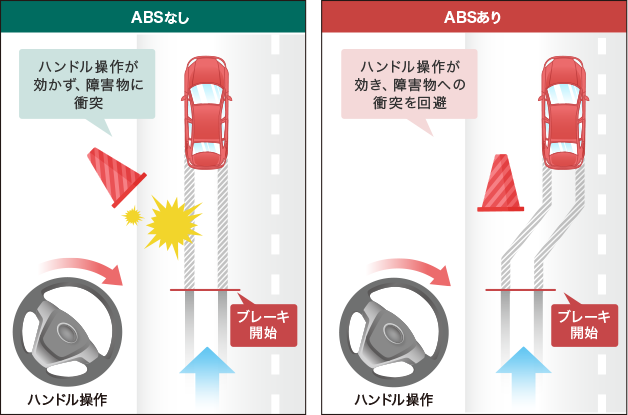

ABS(アンチロック・ブレーキシステム)について

皆さんは急ブレーキの経験はありますか。ABSを搭載していない自動車ですと、急ブレーキを踏むと車輪がロックされて、ハンドル操作が出来なくなる恐れがあります。

それを回避するのがABS(アンチロック・ブレーキシステム)です。車輪がロックされないので、ハンドル操作に集中して危険を回避することができます。ABS(アンチロック・ブレーキシステム)が搭載される前は、運転手が自分でブレーキを踏む力を調節してロックしないように操作する「ポンピングブレーキ」という操作を行う必要がありました。でも、急ブレーキを踏むような緊急時にそんな冷静な操作は難しいですよね。ABS(アンチロック・ブレーキシステム)のお陰で、こうしたブレーキ操作を意識しなくても良くなりました。

とはいっても急ブレーキに繋がるような運転は、そもそも危険です。ABSが作動しないように適正な速度と安全運転を心掛けてください。

最新のASV(先進安全自動車)技術について

ASV(Advanced Safety Vehicle/先進安全自動車)とは、先進技術を利用して安全運転を支援する装置を備えた自動車のことです。実用化されたASV技術で良く知られているのが衝突被害軽減ブレーキです。自動車メーカーによって名称は色々ですが、たとえば、富士重工業(SUBARU)は「スバル・アイサイト」、ダイハツは「スマートアシスト」という名称で車両に搭載しています。

ASV技術は他にも、走行車線をはみ出さないように制御する「レーンキープアシスト」、ドライバーの眠気による自動車のふらつきを感知して警告する「ふらつき警報」、前を走る自動車と車間距離を自動で一定に保つ「クルーズコントロール」などがあります。

自動車の安全運転技術はどんどん進歩していますが、忘れてはならないのは、これらは全て安全運転「支援」機能だということです。あくまでも最後はドライバー。ハンドルを握る楽しさと責任感を持って、安全運転をお願いします。

- ASVについて詳細は国土交通省 自動車総合安全情報 ホームページをご覧ください。

安全装置と保険料の関係について

安全装置を装備した自動車による事故が少なくなると保険料は下がります。

事故の発生状況を保険料に反映させる仕組みとして「型式別料率クラス制度」があります。

型式別料率クラスとは、車検証に記載されている型式ごとに過去の事故発生状況等から「1」「2」「3」等のクラスを設定したものです。自動車の特性(形状・構造・装備・性能)や、そのユーザー層によって、個々の型式ごとに事故のリスクに差が見られるためです。

より適正かつ公平な保険料負担とするため、型式ごとの事故発生状況等に基づいて、損害保険料率算出機構が毎年見直しを行っています。

この仕組みにより、自動車のリスクを保険料に反映させています。保険料は、クラスの値が小さくなるほど事故のリスクが小さく安くなり、クラスの値が大きくなるほど事故のリスクが大きく、高くなります。

料率クラスは補償種類(対人賠償保険、対物賠償保険、人身傷害保険および搭乗者傷害保険、車両保険)ごとに決定されます。よって、1つの型式で4つのクラスを持っています。

「型式別料率クラス」が適用される用途車種

| 用途車種 | ||

|---|---|---|

| 自家用普通乗用車、自家用小型乗用車 | 自家用軽四輪乗用車(営業車含む) | 左記以外 |

| 1~17までの17クラス | 1~7までの7クラス(注) | 料率クラス適用外 |

![[型式別料率クラス(例)]コンパクトカー 料率クラス:対人 5、対物 5、傷害 7、車両 5 コンパクトカーでは、いずれの料率クラスも比較的小さめです。 高級車・スポーツカー 料率クラス:対人 11、対物 9、傷害 7、車両 17 修理費が高額になるケースが多く、盗難の対象にもなりやすいため、車両保険の料率クラスが特に大きめです。](/img_v3/car/guide/rates/save/01/img_05.png)

また、安全装置によっては「割引」があります。「エアバッグ割引」や「ABS割引」という言葉をお聞きになったことがあるでしょうか。以前は、この2つを装備した自動車はリスクが低いということで、保険料を割り引いていました。今は、この2つの装備がほぼ標準装備となり自動車毎のリスク差が無くなったため、割引が廃止になり、最近ではAEB(衝突被害軽減ブレーキ)等の運転者の安全運転を支援するシステムを搭載した自動車の場合には、ASV割引が導入されています。

- 保険始期日が2024年12月31日以前のご契約の場合、自家用軽四輪乗用車の料率クラスは1~3までの3クラスで設定されます。

はじめての方はこちら自動車保険ガイド