ここから本文です

事故を起こしたときの車の修理は自己負担と保険どちらがお得?

本ページでは、車両保険の補償内容、主な加入パターン、実際に事故でお車を修理することになった時「保険金を受け取ったほうがいいのか、自己負担したほうがいいのか」といった、車両保険のご検討にあたりポイントとなる内容を説明します。

車両保険ってそもそもなに?

自動車保険の補償は次の二つに大別されます。一つは「加害者となった時の相手への賠償金に備える」こと、もう一つは「自分の損害に備える」ことです。「自分の損害」はさらに「自分や家族、同乗者のケガ」と、「お車の損害」の二つに分けることができます。

車両保険はこれらのうち「お車の損害」を補償するものです。

車同士の衝突などの交通事故だけでなく、自然災害(地震・噴火またはこれらによる津波によって生じた損害を除く)、盗難などによる、大切なお車の損害をしっかり補償します。

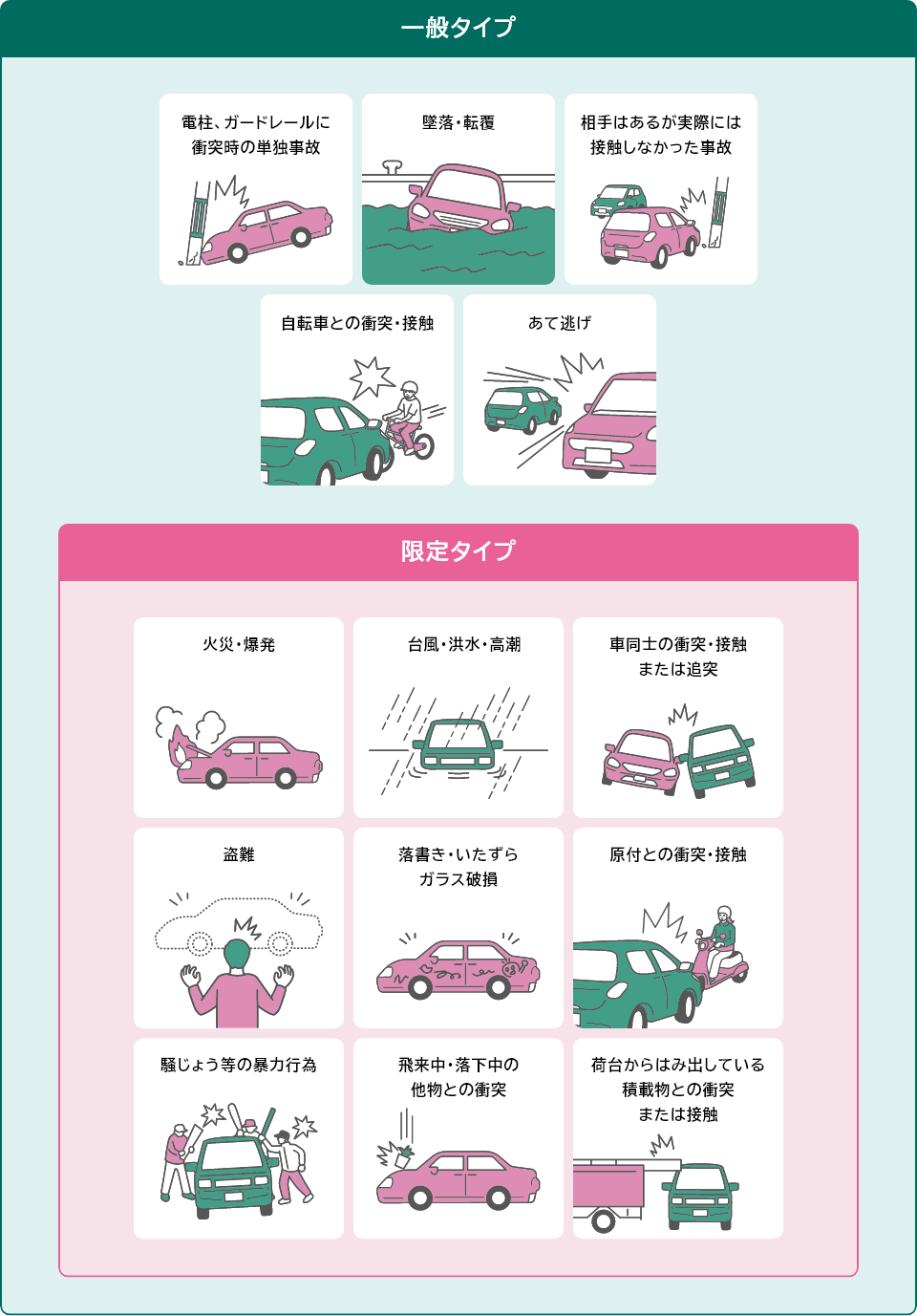

ひとくちに車両保険と言っても補償内容はさまざま

三井ダイレクト損保の車両保険は、「一般タイプ」と「限定タイプ」、二つの種類があります。限定タイプは、以下のとおり補償の範囲を限定することで、保険料を安くしています。

保険始期日が2023年1月1日以降のご契約

保険始期日が2022年12月31日以前のご契約

また、あらかじめ事故の際に自身が負担する金額(免責金額)を設定しておくことで、保険料を節約することができます。たとえば三井ダイレクト損保では、何回事故があっても負担額が変わらない「定額方式」と、2回目以降の事故の負担額が1回目の事故の負担額よりも高くなる「増額方式」の2種類があります。

三井ダイレクト損保の免責金額設定パターン

| 1回目の事故 | 2回目以降の事故 | |

|---|---|---|

| 増額方式 | 0万円 | 10万円 |

| 5万円 | 10万円 | |

| 定額方式 | 5万円 | |

| 10万円 | ||

| 15万円 | ||

事故を起こしたとき、「保険を使うべきか??」悩む人がいるのはなぜ?

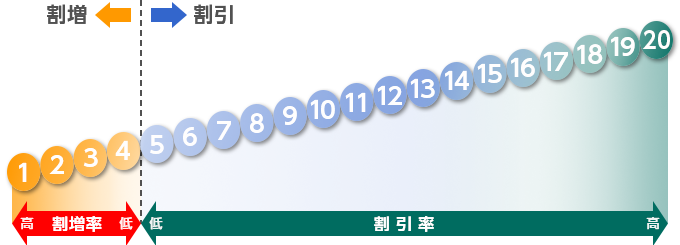

自動車保険には「ノンフリート等級制度」というものがあります。概要は以下のとおりです。

- 等級が高いほど保険料が安くなります。

- 1年間無事故(注1)だと、翌年の契約は等級が1つ上がります。

- 事故を起こして保険金を請求すると、翌年の契約で等級が3つ下がります(注2)。また、「事故有係数適用期間」が適用され、「事故有」の割増引率が適用されます。同じ等級でも、保険金の請求が無い方と比べて保険料が高くなります。

- 保険期間が1年で、3等級ダウン事故や1等級ダウン事故がない場合。

- 1等級のみ下がる事故、等級が下がらない事故もあります。詳しくは、事故後のよくある質問まとめをご参照ください。

実際の保険料にはどのような影響があるのでしょうか?

Aさんは13等級で1年間無事故でした。次の年は14等級になり、保険料が少し安くなりました。

Bさんは17等級ですが、3等級ダウン事故が1回ありました。この場合、保険を使わないと、18等級となり、保険料は少し下がります。一方、保険を使うと、等級は14等級となり、さらに「事故有」の割増引率が適用されます。そのため、同じ14等級でもAさんより保険料が高くなります。

- 等級以外の要因で、保険料が増減することがあります。詳しくは何も契約内容を変更していないのに、前年と比べて保険料が上がったのはなぜですか?〈よくあるご質問〉をご参照ください。

![[無事故(事故有係数適用期間が0年)]【Aさん:事故なし】ノンフリート等級13 ノンフリート等級14 ノンフリート等級15 ノンフリート等級16 【Bさん:3等級ダウン事故あり保険を使わない】 ノンフリート等級17 ノンフリート等級18 [事故有(事故有係数適用期間が1年~6年)] 【Bさん:3等級ダウン事故あり保険を使う 保険料が大きく上がる】 ノンフリート等級13 ノンフリート等級14 ノンフリート等級15 ノンフリート等級16](/img_v4/car/guide/accidents/insurance/01/img_index_03.png)

事故を起こしたときの車の修理 自己負担と保険どちらがお得?

翌年度以降の保険料の増額分

と

お車の修理費

どちらを負担する方が「お得」…というよりも「まし」なのか、ここで悩むのです。

たとえば、お車の修理費が10万円だったとします。翌年度以降、元の等級に戻るまでの期間で、保険を使う場合と使わなかった場合の保険料の差額が20万円であれば、保険金を受け取らないほうが負担が少なくて済みます。

三井ダイレクト損保では、ご契約者さま向けマイページで、保険を使う場合と使わない場合の翌年以降の概算保険料がシミュレーションできます。ぜひご活用ください。

車両保険の補償内容をしっかり見直して、節約する!

お車の修理費によっては「保険金を受け取らないほうがいい」こともあります。たとえば10万円なら自己負担できるという場合には、免責金額を10万円に設定すると保険料が安くなります。

本ページでは「車両保険」について解説しました。万が一の事故に備えながら、節約できるところはしっかり節約したいですね。

- 関連記事

はじめての方はこちら自動車保険ガイド