自動車保険の車両保険は必要?メリットや判断基準、保険料について解説

自動車保険の車両保険は、事故による車の損害に備え、愛車を守るために重要な選択肢のひとつです。

しかし、「車両保険は本当に必要なの?」「保険料はどのくらいかかるの?」など、疑問を持つ方も多いでしょう。

この記事では、車両保険に加入するメリットや必要性の判断基準、保険料を安く抑えるポイントについて詳しく解説します。

自動車保険の車両保険とは

車両保険とは、交通事故や自然災害、盗難などにより自分が契約している車が損害を受けた際に、その修理費用や買い替え費用を補償する保険です。

たとえば、交差点で側面から車に衝突されて、自分の車のドアがへこむなどの損害が発生したケースでも、車両保険をセットしていれば修理費用が補償されます。

予期せぬトラブルや高額な出費に備えられるため、「車がないと生活ができない」「修理費用や再購入費用を準備する余裕がない」という方は、車両保険をセットしておくと安心です。

ただし、自動車保険の保険料は、車両保険をセットすると高くなる傾向にあります。

また、事故にあって車両保険を利用すると、次年度の契約更新時に等級が下がり、保険料が上がる点にも注意が必要です。

車両保険の補償例

車両保険の主な補償例は、以下のとおりです。

- 1.自動車同士の事故で車に損害が生じた

- 2.カーブを曲がり切れずガードレールに衝突して車に損害が生じた

- 3.洪水で車が水没して損害が生じた

- 4.いたずらにあって車に傷をつけられてしまった

- 5.車庫入れ・駐車に失敗して車に傷をつけてしまった

- 6.車が盗難にあった

- 7.あて逃げにあって車に損害が生じた

- ※補償範囲は契約した車両保険のタイプによって異なります。三井ダイレクト損保の場合、「限定タイプ」では、上記「2.」「5.」の例は補償の範囲外となります。詳しくはこちらをご確認ください。

車両保険では自動車同士の事故だけではなく、洪水などの自然災害や、いたずら・盗難などによる損害も補償されるのがポイントです。

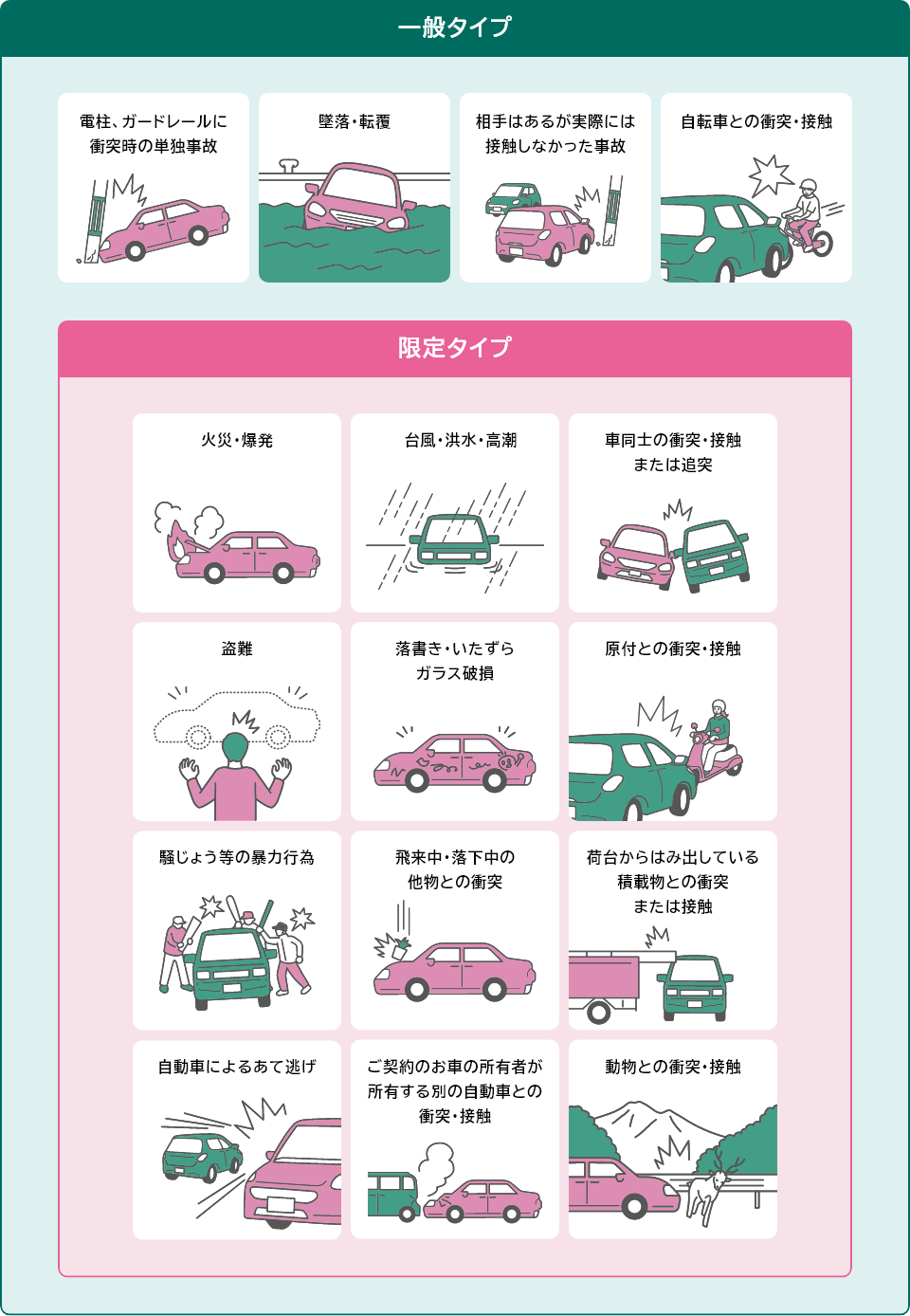

車両保険の種類

自動車保険の車両保険には、補償範囲の広い「一般タイプ」と、補償範囲が限定された「限定タイプ」の2種類があります。

三井ダイレクト損保の車両保険では、それぞれの補償範囲を以下としています。

| 一般タイプ | 限定タイプ | |

|---|---|---|

| 単独事故(ガードレールへの衝突など) | ○ | × |

| 墜落・転覆 | ○ | × |

| 自転車との衝突・接触 | ○ | × |

| 相手はいるが、実際には接触しなかった事故 | ○ | × |

| 火災・爆発 | ○ | ○ |

| 台風・洪水・高潮 | ○ | ○ |

| 車同士の衝突・接触・追突 | ○ | ○ |

| 盗難 | ○ | ○ |

| 落書き、いたずら、ガラス破損 | ○ | ○ |

| 原付との衝突・接触 | ○ | ○ |

| 騒じょうなどの暴力行為 | ○ | ○ |

| 飛来中・落下中の他物との衝突 | ○ | ○ |

| 荷台からはみ出している積載物との衝突・接触 | ○ | ○ |

| 自動車によるあて逃げ | ○ | ○ |

| ご契約のお車の所有者が所有する別の車との衝突 | ○ | ○ |

| 動物との衝突・接触 | ○ | ○ |

補償内容を手厚くしたい方は一般タイプ、保険料を節約したい方は限定タイプなど、ニーズに合わせて選択できます。

- ※上記補償内容は保険始期日が2023年1月1日以降のご契約の場合です。詳しくはこちらをご確認ください。

一般タイプ

車両保険の一般タイプは、幅広い事故に対応するのが特徴です。

三井ダイレクト損保の場合、車同士の衝突・接触事故や自然災害による損害だけではなく、単独事故や自転車との衝突・接触事故など、ほとんどのケースで補償を受けることができます。

限定タイプ

車両保険の限定タイプは、補償範囲が一般タイプよりも狭く、その分、保険料が安く設定されているのが特徴です。

三井ダイレクト損保の場合、単独事故や墜落・転覆、相手がいるが実際には接触しなかった事故、自転車との衝突・接触事故などは補償の対象外となります。

車両保険をセットするメリット

ここからは、車両保険をセットすることで得られるメリットを紹介します。

自分の過失分を補償してくれる

車両保険では、自分に過失がある事故やトラブルによる損害も補償されます。

特に運転免許を取得したばかりの運転初心者や運転技術が未熟な人の場合は事故リスクが高いため、車両保険に加入しておけば、予期せぬ損害に対する経済的負担を軽減できます。

また、自動車事故の場合、法律上負担すべき損害賠償額は過失割合によって決まります。

たとえば、事故によって自分の車に100万円の損害が発生し、その過失割合が「自分60:相手方40」だった場合、自分の過失である60万円分の損害額は自己負担となります。

車両保険の保険金は自分の過失分に対して支払われるため、契約時に設定した保険金額の範囲内であれば、実損害額のすべてをカバーすることが可能です。

「自損事故」「自然災害」も補償してくれる

車両保険は、相手が存在しない事故やトラブルによる損害も補償されます。

たとえば、運転操作を誤って電柱やガードレールに衝突した単独事故、台風や洪水、高潮などの自然災害、盗難による損害も、車両保険でカバーすることが可能です。

特に自然災害は予測が難しく、被害が大きくなることもあるため、住んでいる地域の気候や地形も考慮の上、車両保険をセットしておくと安心でしょう。

- ※地震など、補償対象外となる自然災害等もございます。三井ダイレクト損保の車両保険について、詳しくはこちらのページをご確認ください。

「落書き」「いたずら」「あて逃げ」も補償してくれる

加害者を特定できない事故やトラブルによる損害も、車両保険で補償されます。

たとえば、駐車場で車に落書きされたり、いたずらで傷をつけられたり、あて逃げされた場合でも修理費用が補償されるため、経済的な負担を軽減することができます。

特に屋外の駐車場を利用している場合や人気の高い車種を所有している場合、盗難やいたずらのリスクが高まるため、車両保険をセットしておくのがおすすめです。

車両保険をセットする際の注意点

続いては、車両保険をセットする際に知っておきたい注意点について解説します。

保険料が上がってしまう

自動車保険に車両保険をセットすると、その分保険料が上がるのが一般的です。

保険料の金額によっては、実際の修理費用よりも保険料の負担のほうが大きくなることも考えられるため、車両保険をセットするかどうかは慎重に検討する必要があるでしょう。

補償される金額に上限がある

車両保険で支払われる保険金額には、上限が定められています。

たとえば、三井ダイレクト損保の場合、ご契約のお車の型式や年式などを考慮し、時価相当額をもとに保険金額を算出します。

設定した保険金額を超えた分の金額は補償されないため、大きな損害が発生した場合は自己負担が発生する可能性があります。

免責金額の設定パターンで自己負担が変わる

車両保険は、加入時に免責金額(自己負担額)を設定できます。

免責金額を高く設定したほうが保険料は安くなりますが、その分、事故が発生した際の自己負担が大きくなります。

よく考えずに設定してしまうと思わぬ出費が発生する可能性があるため、注意が必要です。

免責金額とは?

免責金額とは、車両保険で保険金を請求する際に実損害額の一部を自己負担するものです。

たとえば、車両の修理費用が100万円、免責金額が5万円の場合、支給される保険金は95万円となります。

小さな事故なら使わないほうがいい場合もある

車両保険を使用すると等級が下がり、次年度の保険料が上がります。

そのため、修理費用がそれほど高くない場合は、保険金を請求せずに自費で修理するほうが、長い目で見れば経済的なケースも珍しくありません。

中古車はセットしないほうがいい場合もある

車両保険の保険金額は、契約時の車の時価額が基準となります。

中古車の場合は時価額が低いため、修理費用が保険金額を上回る可能性があることに注意が必要です。

そのため、中古車に対する車両保険の必要性については、慎重に検討することをおすすめします。

車両保険がいらないと言われる理由

ここまでで、車両保険をセットするメリットや注意点について解説しましたが、自動車保険の加入を検討している方のなかには、「車両保険はいらない」という声を耳にしたことがある方もいるのではないでしょうか。

理由としては、万一自動車事故によって車が全損したとしても、対人賠償や対物賠償と比べて損害額が安い傾向にあるため、貯蓄から補えるケースが多いことが挙げられます。

車両保険をセットしないことが保険料を抑えることにもつながるので、貯蓄も考慮の上、自分に合った補償を組み合わせることが大切です。

車両保険をセットしたほうがいいケース・セットしない場合のリスク

次に、「車両保険に加入するかしないか迷っている」という方に向けて、セットしたほうがいいケースとセットしないリスクについて説明します。

まとまった出費に対応できない場合

単独事故や自然災害による損害、車の盗難などが発生すると、一時的にまとまったお金が必要になります。

まとまった出費に対応できるか不安、万一のときのためにしっかり備えておきたい場合は、車両保険に加入しておくと安心です。

新車または高級車を購入した場合

新車や高級車は中古車と比べて、事故やトラブルによる修理費用や再購入費用が高額になることが予想されます。

車を購入したばかりであれば、追加での修理費用や再購入費用を用意する余裕がない方もいるかもしれません。

そのため、新車や高級車を購入したときは、車両保険に加入しておくことをおすすめします。

ローンが残っている場合

自動車事故で損害を受けた車のローンが残っている場合、たとえ買い替えることになったとしても、ローンの支払いは続きます。

車両保険をセットしていれば、保険金をローンの返済に充てることができます。

車の使用頻度が高い場合

車を頻繁に使用する場合、事故やトラブルのリスクも高くなります。

自動車事故によって車が損傷し、使用できなくなると、日常生活や仕事に大きな支障が出ることもあるでしょう。

車両保険に加入していれば、修理や買い替えなどの急な出費にも余裕を持って対応することができます。

運転歴が浅い・運転スキルに自信がない場合

運転歴が浅い方は、事故のリスクが高い傾向にあるため、万一に備えて車両保険に加入しておくのがおすすめです。

また、運転歴が長い方であっても運転スキルに自信がない方は、車両保険をセットしたほうがいいでしょう。

車両保険の加入率はどれくらい?

損害保険料率算出機構が公開している「2023年度(2022年度統計)自動車保険の概況」によると、自家用普通乗用車における2023年3月末時点の車両保険の加入率は63.0%です。

| 用途・車種 | 加入率 |

|---|---|

| 自家用普通乗用車 | 63.0% |

| 自家用小型乗用車 | 52.5% |

| 軽四輪乗用車 | 49.0% |

| 軽四輪貨物車 | 21.1% |

| 自家用小型貨物車 | 41.2% |

| 二輪車 | 2.3% |

- ※出典:損害保険料率算出機構「2023年度(2022年度統計)自動車保険の概況」

- ※出典において「普及率」と表現されている数値を、ここでは「加入率」としています。

- ※上表に掲載していない用途・車種もございます。

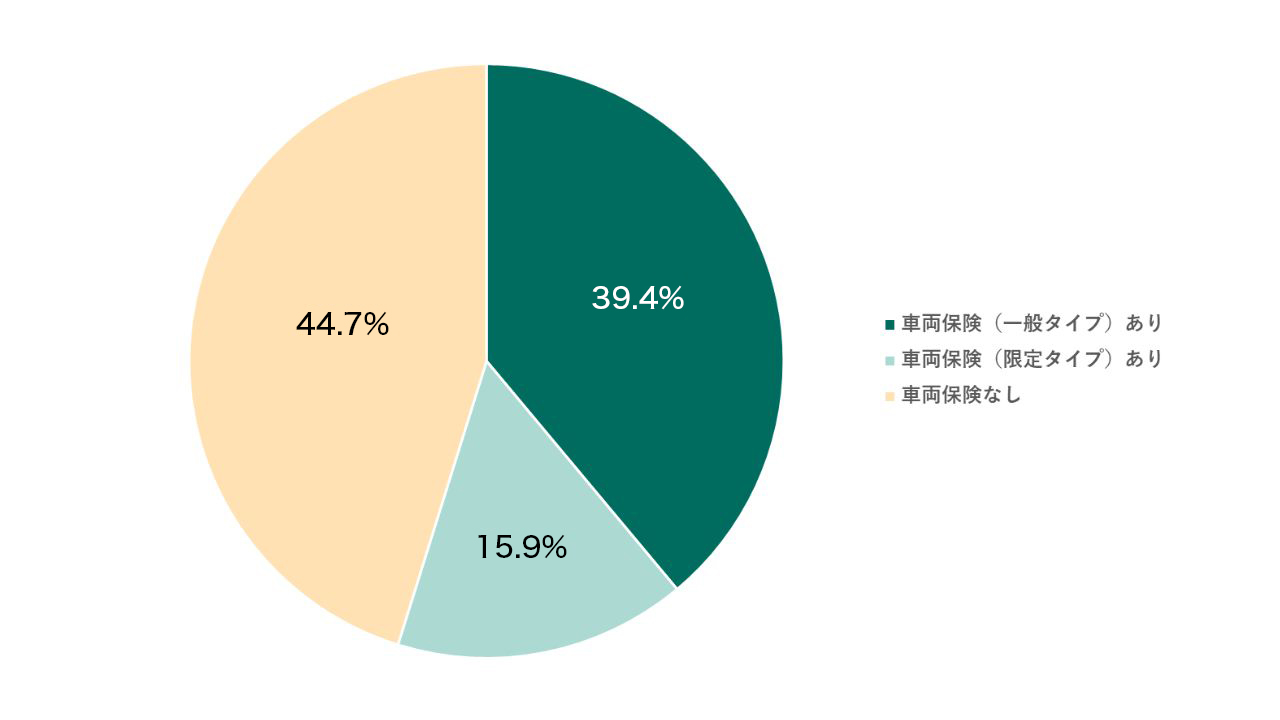

三井ダイレクト損保では、ご契約者さまの約55%が車両保険をセットされています。

- ※三井ダイレクト損保の自動車保険契約者データより(2025年3月時点)

車両保険を安く抑えるには?

自動車保険に車両保険をセットすると、保険料は高くなるのが一般的ですが、工夫次第で安く抑えることも可能です。

続いては、車両保険の保険料負担を軽減するポイントを紹介します。

限定タイプを選ぶ

前述のとおり、車両保険には、一般タイプと限定タイプの2種類があります。

一般タイプのほうが補償範囲は広いため、万一の事故発生時の安心感はありますが、範囲が限定された限定タイプを選ぶほうが、保険料は安くなります。

免責金額を高く設定する

車両保険の保険料を安く抑えるなら、免責金額は高く設定するのがポイントです。

事故が発生した際に無理なく負担できる金額と、保険料とのバランスを考慮して、適切な金額を設定しましょう。

また、車両保険だけでなく、自動車保険全体の保険料を安く抑えるポイントもあります。

詳しくは、こちらの記事をご覧ください。

自動車保険の車両保険は保険料とのバランスを考慮してセットしよう

自動車保険の車両保険は、事故や盗難などのトラブルに備え、大切な愛車の損害を幅広くカバーしてくれる心強い補償です。

自分の過失による損害や自損事故、自然災害なども補償されるため、特に車の使用頻度が高い方や車がないと生活に支障が出る方、運転免許を取得したばかりで運転歴が浅い方は、万一に備えて車両保険をセットしておくと安心です。

一方で、自動車保険に車両保険をセットすると、保険料が高くなります。

そのため、自分に合った保険金額の上限や設定する免責金額を検討した上で、保険料負担を軽減するポイントも押さえておきましょう。

自動車保険に車両保険をセットするかどうかは、ライフスタイルや経済状況、車の使用頻度や価値などから自分に必要か否かを考えてから判断することが大切です。

三井ダイレクト損保では、ご契約前でも気軽にご相談いただけるコンシェルジュデスクをご用意しております。電話やネットから無料でご利用いただけるので、車両保険をセットすべきか判断に迷われた際には、ぜひご活用ください。

- ※三井ダイレクト損保の商品の詳細は、重要事項説明書や約款のしおり(普通保険約款・特約)等で必ずご確認ください。

関連記事

ご検討中のお客さま

よくあるご質問

- Q.

- 特約や保険金額の設定以外で、三井ダイレクト損保の自動車保険の保険料が決まるポイントについて教えてください。

- A.

-

- 使用目的

- ドライバーの年齢

- 年間走行距離(注)

- ドライバーの範囲

- ドライバーの運転免許証の色

- 運転する地域

- 車のタイプ

- ノンフリート等級・事故有係数適用期間

- (注)三井ダイレクト損保の自動車保険では、他社からの切り替えや、ご継続手続きの場合、「過去1年間の走行距離」に応じて保険料が決まります。また、保険始期日が2023年1月1日以降の場合、はじめて自動車保険にご加入される場合も保険始期日(保険が適用される最初の日)から「予想される今後1年間の走行距離」に応じて保険料が決まります。

- Q.

- 車両保険で補償の対象外となるのはどのような場合ですか?

- A.

-

- ご契約者、被保険者または保険金を受け取るべき方の故意または重大な過失により生じた事故による損害

- 酒気を帯びた状態、無免許、麻薬吸引等の状態での事故による損害

- 故障(電気的、機械的故障)による損害

- Q.

- 車両の免責金額(自己負担額)の設定について教えてください。

- Q.

- 車両保険の保険金額はいくらに設定したらいいですか?

- Q.

- 車両保険のセットができないケースを教えてください。

- A.

以下に該当するお車については車両保険をセットすることはできません。ご了承ください。

- 車両料率クラスが「17」のお車(例:高級車やスポーツカー)の場合

- 車両価額が高額なお車の場合

- 初度登録年月から保険始期日まで20年以上経過している場合

- 車検証上の型式に「改」の表記がある場合

- 並行輸入車の場合

- 並行輸入車やディーラーの展示車等で、通常の生産・販売期間と初度登録年月にずれが生じている場合