ここから本文です

自動車購入時や譲渡時にかかる「自動車取得税」とは?

本ページでご案内している内容は、2017年10月時点の情報です。

2020年10月より「自動車取得税」は廃止され、取得時には新しく「環境性能割」が導入されました。

「環境性能割」については、こちらをご確認ください。

1.自動車取得税の概要

自動車取得税は、自動車を購入した際や、知人等から譲り受けた際に課税される自動車関連税です。乗用車等には課税されますが、ブルドーザー等の特殊自動車や二輪車には課税されません。

| 納める方 | 三輪以上の軽自動車、小型自動車、普通自動車(特殊自動車を除く。)を取得した方(個人・法人は問いません) |

|---|---|

| 納める時期と方法 | 新規登録・移転登録などを運輸支局又は自動車検査登録事務所で行う際に、同じ敷地内にある自動車税事務所に申告して納めます。 |

自動車取得税の計算式(新車の場合)

課税標準基準額+付加物の価額=取得価額(1,000円未満切り捨て)

取得価額×自動車取得税率=自動車取得税額

取得価額とは、自動車を取得する際に支払う金額です。ただし、実際にディーラー等に支払った金額がそのまま取得価額になるわけではありません。たとえば、スペアタイヤ、シートカバー、チャイルドシート等は自動車と一体化したものではないため「付属物」とみなされ、取得価額の対象外となります。自動車取得税率は以下のとおりです。

自動車取得税率(原則)

| 区分 | 自家用自動車 | 軽自動車 | 営業用自動車 |

|---|---|---|---|

| 税率 | 3% | 2% | 2% |

計算式の具体例(新車の場合)

自家用普通自動車を購入し、取得価額が500万円だった場合の計算式は以下のとおりです。

500万円(取得価額)×3%(自動車取得税率)=15万円(自動車取得税額)

自動車取得税の計算式(中古車の場合)

課税標準基準額×残価率=取得価額(1,000円未満切り捨て)

取得価額×自動車取得税率=自動車取得税額

新車とは異なり、中古車の場合は残価率を用いて計算します。自動車取得税率は中古車と同様です。

| 自家用の普通・小型自動車 | ||||||

|---|---|---|---|---|---|---|

| 経過年数 | 1年 | 1.5年 | 2年 | 2.5年 | 3年 | 3.5年 |

| 残価率 | 0.681 | 0.561 | 0.464 | 0.382 | 0.316 | 0.261 |

| 経過年数 | 4年 | 4.5年 | 5年 | 5.5年 | 6年 | |

| 残価率 | 0.215 | 0.177 | 0.146 | 0.121 | 0.100 | |

| 軽自動車 | |||||||

|---|---|---|---|---|---|---|---|

| 経過年数 | 1年 | 1.5年 | 2年 | 2.5年 | 3年 | 3.5年 | 4年 |

| 残価率 | 0.562 | 0.422 | 0.316 | 0.237 | 0.177 | 0.133 | 0.100 |

- 経過年数は、初度等六年または初度検査念の1月1日から取得した年の前年までを下記のように算出します。

- 1月1日から6月30日までの間に自動車を取得した場合:0.5年

- 7月1日から12月31日までの間に自動車を取得した場合:1年

自動車取得税率(原則)

| 区分 | 自家用自動車 | 軽自動車 | 営業用自動車 |

|---|---|---|---|

| 税率 | 3% | 2% | 2% |

計算式の具体例(新車の場合)

軽自動車の中古車を購入し、取得価額が100万円だった場合の計算式は以下のとおりです。

100万円(取得価額)×2%(自動車取得税率)=2万円(自動車取得税額)

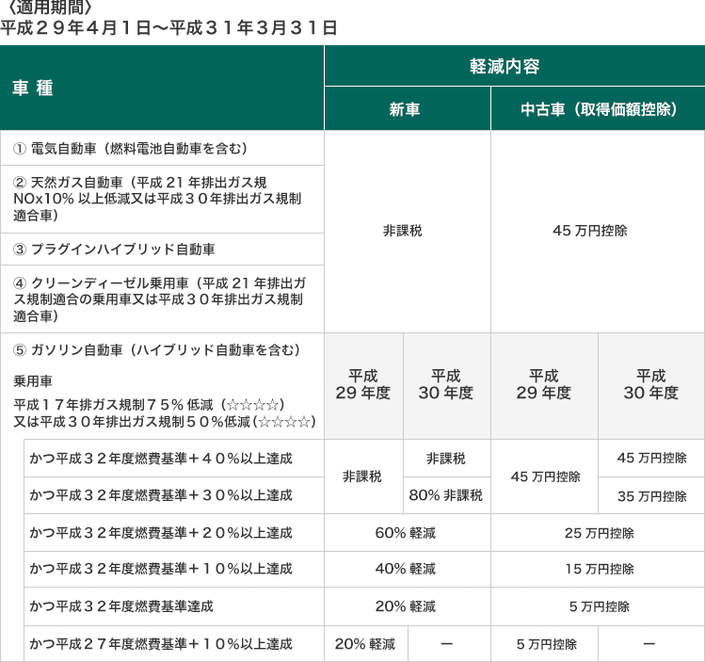

2.さまざまな減免措置

自動車取得税には、エコカー減税等、いくつかの減免措置が設けられています。

- 詳しくは、東京都主税局・総務省のサイトをご覧ください。

出典:2017年10月、東京都主税局・総務省のサイトより

関連して読まれているコンテンツ

はじめての方はこちら自動車保険ガイド