【30代の自動車保険】月額保険料の相場はどれくらい?

2025年11月更新

30代の自動車保険の保険料は、20代に比べて安くなる傾向にあります。

車の運転に慣れ、運転歴も長くなってきた30代だからこそ、自動車保険は保険料と補償のバランスを考えて選ぶことが大切です。

この記事では、30代の自動車保険について、月額保険料の相場や保険料を安く抑えるポイントを解説します。

30代の自動車保険の月額保険料の相場

自動車保険の保険料が決まる要素として、運転者の年齢や補償内容、用途・車種、支払方法などがあげられます。

以下は、三井ダイレクト損保における30代の保険料の一例です。

保険料は「車両保険」の有無によって大きく変動します。そのため、「車両保険あり(一般タイプ)」と「車両保険あり(限定タイプ)」、「車両保険なし」の場合に分けて紹介します。

| 30代の自動車保険料の例 | 車両保険あり (一般タイプ) |

車両保険あり (限定タイプ) |

車両保険なし |

|---|---|---|---|

| 年払保険料(年間) | 39,170円/年 | 28,070円/年 | 13,570円/年 |

| 月払保険料(月額) | 3,520円/月 | 2,520円/月 | 1,220円/月 |

| 月払保険料(総額) | 42,240円 | 30,240円 | 14,640円 |

- ※年払保険料(年間)は、年払の場合の年間保険料の例です。

- ※月払保険料(月額)は、年払保険料(年間)を基に算出しております。月払の場合、年間合計の保険料は年払の保険料に対して8%増となります。初回は2回分払込みいただきます。

- ※保険料例の算出条件については下部の「30代保険料例算出条件詳細」をご確認ください。

上記の表はあくまで一例ですが、20代の保険料に比べて半分近くまで安くなるケースもあります。

30代保険料例算出条件詳細

| 保険期間 | 1年間 2025年10月1日より 2026年10月1日午後4時まで |

|---|---|

| ノンフリート等級 | 20等級 |

| 事故有係数適用期間 | 0年 |

| メーカー | ホンダ |

| 車名 | VEZEL |

| 型式 | RV5 |

| 初度登録年月(初度検査年月) | 令和4(2022)年5月 |

| ナンバープレートの運輸支局 | 春日部 |

| 運輸支局の地域 | 関東・甲信越 |

| 使用目的 | 主に日常・レジャー使用 |

| 年間走行距離(過去1年間) | 3,001km~5,000km |

| 衝突被害軽減ブレーキ(自動ブレーキ) | あり |

| 記名被保険者 | ご契約者本人 |

| 生年月日 | 1989年5月1日 |

| 運転免許証の色 | ゴールド |

| 車両保険あり (一般タイプ) |

車両保険あり (限定タイプ) |

車両保険なし | |

|---|---|---|---|

| 年払保険料(年間) | 39,170円/年 | 28,070円/年 | 13,570円/年 |

月払保険料(月額)

|

3,520円/月 | 2,520円/月 | 1,220円/月 |

| 月払保険料(総額) | 42,240円 | 30,240円 | 14,640円 |

| 対人賠償保険(1名につき) | 無制限 | 無制限 | 無制限 |

| 対物賠償保険(1事故につき) | 無制限 | 無制限 | 無制限 |

| 対物超過修理費用特約 | あり | あり | あり |

| 人身傷害保険 | あり | あり | あり |

| 人身傷害保険(補償タイプ) | 車内・車外補償タイプ | 車内・車外補償タイプ | 車内・車外補償タイプ |

| 人身傷害保険(保険金額_1名につき) | 無制限 | 無制限 | 無制限 |

| 搭乗者傷害危険補償特約(死亡・後遺障害) | なし | なし | なし |

| 搭乗者傷害危険補償特約(傷害一時金払) | なし | なし | なし |

| 搭傷医療倍額支払特約 | なし | なし | なし |

| 無保険車傷害特約 | なし | なし | なし |

| 自損事故傷害特約 | なし | なし | なし |

| 車両保険 | あり | あり | なし |

| 車両保険(タイプ) | 一般タイプ | 限定タイプ | なし |

| 車両保険(保険金額) | 265万円 | 265万円 | なし |

| 車両保険(免責金額) | 1回目 5万円 / 2回目以降 10万円 | 1回目 5万円 / 2回目以降 10万円 | なし |

| 新車特約 | あり | あり | なし |

| 新車特約(保険金額) | 330万円 | 330万円 | なし |

| 身の回り品補償特約 | なし | なし | なし |

| 車両保険無過失事故特約 | あり | あり | なし |

| ドラレコ特約 | なし | なし | なし |

| 弁護士費用補償特約 | なし | なし | なし |

| 日常生活賠償特約 | なし | なし | なし |

| レンタカー費用特約 | なし | なし | なし |

| 自転車・車いす・ベビーカー・シニアカー事故傷害定額払特約 | なし | なし | なし |

| ファミリーバイク特約 | なし | なし | なし |

| 他車運転特約 | あり | あり | あり |

| 被害者救済費用特約 | あり | あり | あり |

| 運転者の補償範囲 | 本人・配偶者限定特約 | 本人・配偶者限定特約 | 本人・配偶者限定特約 |

| 運転者の年齢条件 | 35歳以上補償 | 35歳以上補償 | 35歳以上補償 |

| 割引内容 | eサービス(証券不発行)割引、インターネット契約割引、長期無事故割引、ゴールド免許割引、新車割引、車両保険セット割引 | eサービス(証券不発行)割引、インターネット契約割引、長期無事故割引、ゴールド免許割引、新車割引 | |

- ※記載の保険料例(補償内容)は2025年9月時点において、保険始期日を2025年10月1日として算出しています。今後保険料率改定で変更となる場合があります。

- ※実際の検討にあたっては三井ダイレクト損保のWebサイト等で重要事項説明書や約款のしおり(普通保険約款・特約)等を必ずご確認ください。

30代が自動車保険料を安く抑えるためのポイント

前章でも紹介したとおり、自動車保険の保険料は、運転者の年齢だけではなく、車両保険の有無をはじめとする補償内容、契約する車の用途・車種、支払方法など、さまざまな要素によって決まります。

そのため、少しの工夫で保険料が安くなることも珍しくありません。

ここからは、30代が保険料を安く抑えるにはどうすればいいのか、必要な手続きや工夫したいポイントを紹介します。

運転者の範囲・年齢を適切に変更する

自動車保険は、一般的に運転者の範囲や年齢を限定したほうが保険料は安くなります。

たとえば、三井ダイレクト損保は以下の3つの特約をご用意しております。

- 運転者本人限定特約

- 運転者本人・配偶者限定特約

- 運転者家族限定特約

運転者の範囲が狭くなるほど保険料が安くなる仕組みとなっているため、運転する人が限られている場合は、契約時に特約を付けるのがおすすめです。

また、運転者の年齢条件として、三井ダイレクト損保では以下の4つの区分を設けており、保険料は年齢を問わず補償が一番高く、年齢の区分が上がるにつれて安くなります。

- 年齢を問わず補償

- 21歳以上補償

- 26歳以上補償

- 35歳以上補償

30代で区分が変更できるのは35歳のタイミングです。そのため、35歳の誕生日を迎えたら忘れずに年齢条件の変更手続きを行いましょう。

「人身傷害保険」の補償範囲を検討する

「人身傷害保険」と「搭乗者傷害保険」は、いずれも自分や同乗者への補償です。

| 人身傷害保険 | 自動車事故で本人や同乗者がケガまたは死亡した場合、示談交渉を待たずに損害額に応じた額が補償される |

|---|---|

| 搭乗者傷害保険 | 自動車事故で乗車中の方がケガまたは死亡した場合、あらかじめ定められた額が補償される |

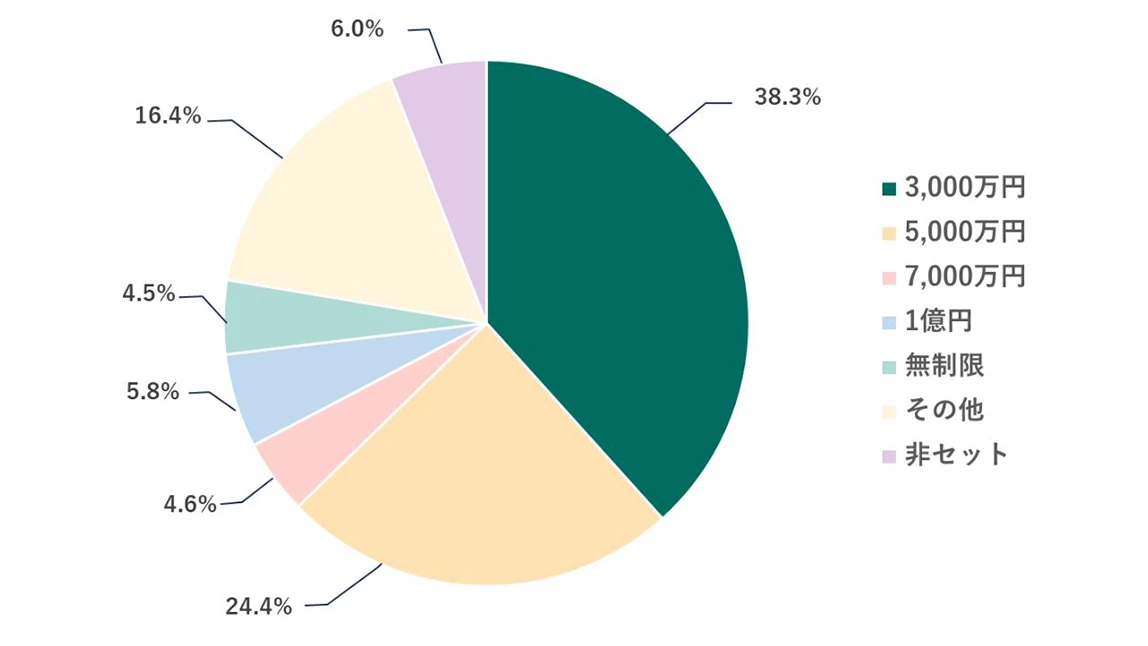

30代の人身傷害保険の保険金額は、「3,000万円」が38.3%でもっとも多く、次いで「5,000万円」が24.4%となっています。

一方で、「セットしない人」は6.0%とかなり少数です。

30代の「人身傷害保険」の保険金額の設定状況

- ※三井ダイレクト損保の自動車保険契約者データより(2024年2月時点)。

- ※小数点第2位で四捨五入しているため合計が100%にならない場合があります。

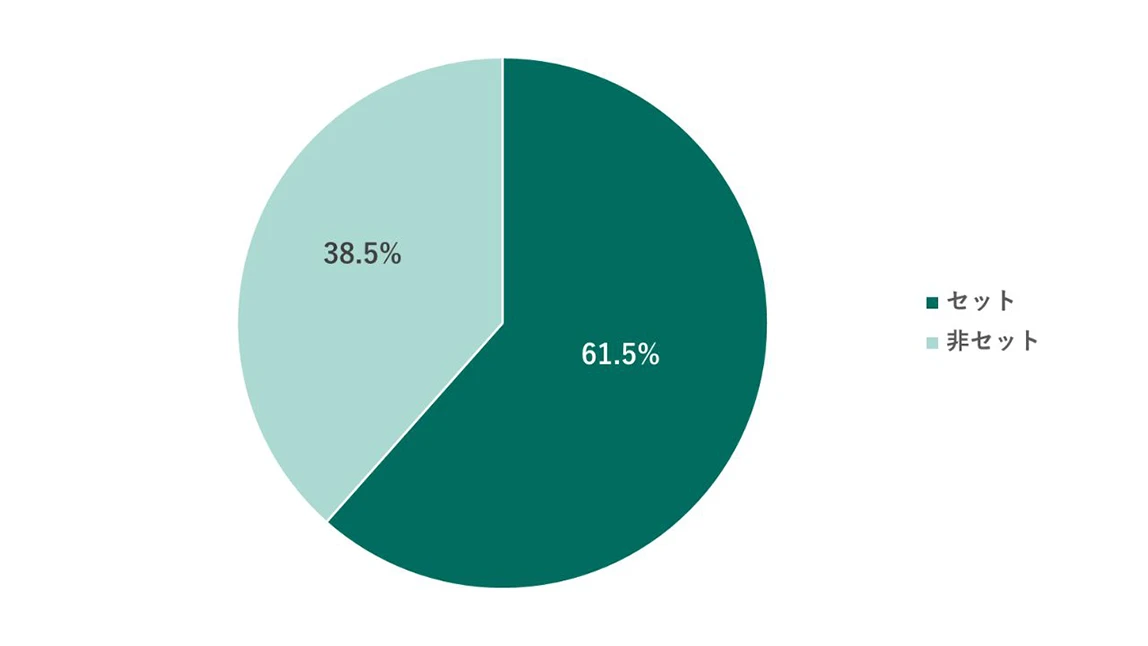

また、人身傷害保険と搭乗者傷害保険は基本的にどちらもセットするのが望ましいですが、保険料を抑えることを重視したり、生命保険などで十分な保障があったりする場合は、搭乗者傷害保険はセットしないという選択肢もあります。

三井ダイレクト損保でご契約された30代のうち、「搭乗者傷害保険」をセットしている方の割合は61.5%です。

30代の「搭乗者傷害保険」をセットされる割合

- ※三井ダイレクト損保の自動車保険契約者データより(2024年2月時点)。

- ※小数点第2位で四捨五入しているため合計が100%にならない場合があります。

- (注)三井ダイレクト損保でご契約いただく場合、保険始期日によって補償の名称と内容が異なりますのでご注意ください。

- 2024年9月1日以降:搭乗者傷害特約

- 2024年8月31日以前:搭乗者傷害保険

「車両保険」は補償範囲・免責金額を検討する

「車両保険」とは、車の修理費などの補償です。

| 車両保険 | 自動車事故によってご契約のお車が損害を被った場合や盗難にあった場合に、修理費用などが補償される |

|---|

たとえば、ローンで新車を購入するケースなどにおいて、車両保険をセットするメリットは大きいと考えられます。

車両保険の保険金額は時価額を基に算出され、一定の範囲の中からお選びいただきます。

購入後間もない新車の時価額は購入金額(税込)に近い金額となるため、万一の事故で車が全損![]() になってしまったとしても、同程度の新車を購入する費用やローン残債の大部分をカバーすることができます。

になってしまったとしても、同程度の新車を購入する費用やローン残債の大部分をカバーすることができます。

車両保険をセットしていない場合、車を失ったにもかかわらず、ローンだけが残ってしまうという事態に陥りかねません。

ただし、自動車保険は車両保険をセットすると保険料が上がる傾向にあるため、保険料を抑える工夫も知っておきましょう。

三井ダイレクト損保では、車両保険に「一般タイプ」と「限定タイプ」の2つの補償タイプをご用意しております。

限定タイプは、単独事故、自転車との衝突・接触事故などが補償範囲外になるなど、補償範囲が限定される代わりに、保険料が安くなります。

さらに、免責金額(=修理費の自己負担額)を高く設定することで、保険料を抑えることができる場合があります。

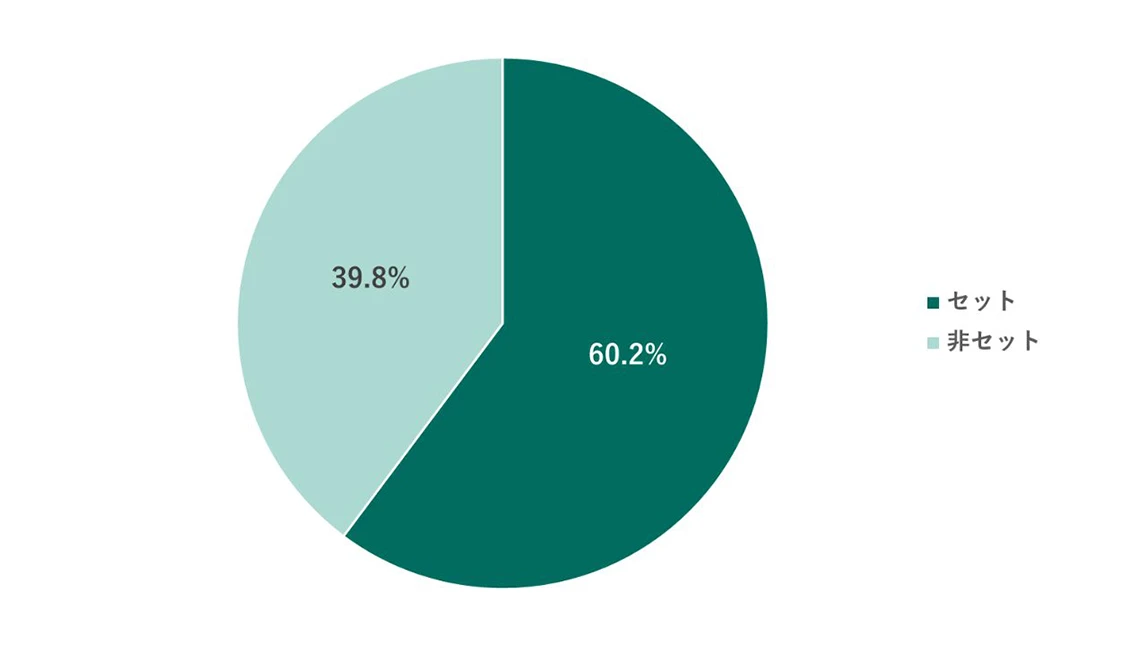

実際に三井ダイレクト損保の30代のご契約者さまのうち、60.2%の方が車両保険をセットされています。

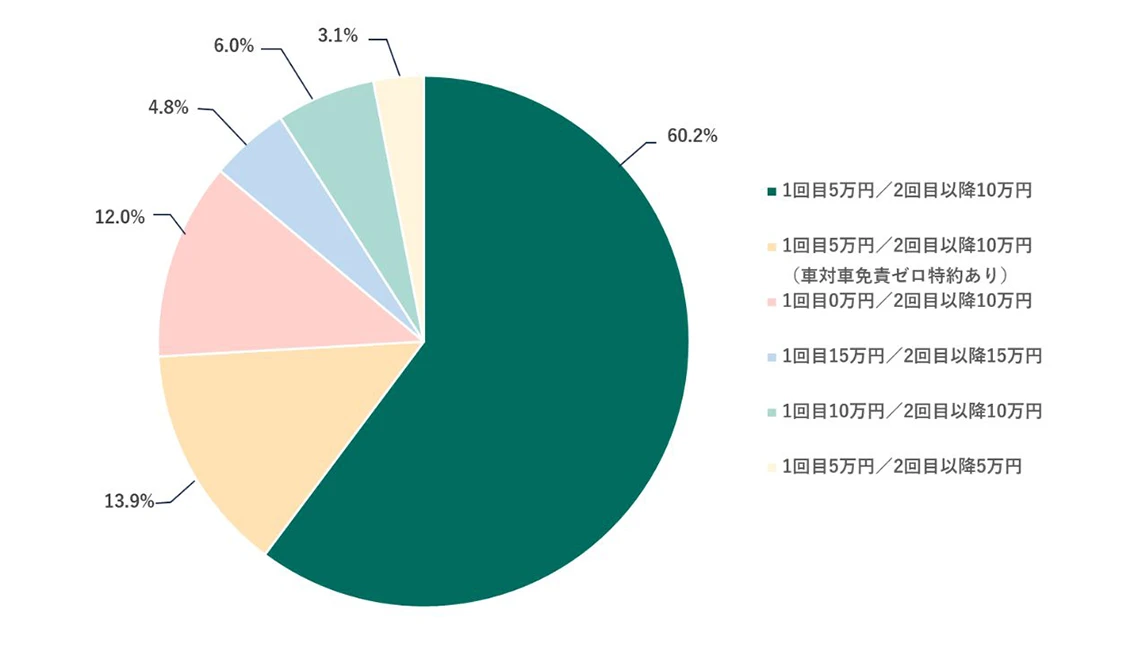

また、保険料を安く抑えるために、免責金額を「1回目5万円/2回目以降10万円」に設定する方が多いようです。

30代の「車両保険」をセットされる割合

- ※三井ダイレクト損保の自動車保険契約者データより(2024年2月時点)。

- ※小数点第2位で四捨五入しているため合計が100%にならない場合があります。

30代の「免責金額」の設定パターン

- ※三井ダイレクト損保の自動車保険契約者データより(2024年2月時点)。

- ※小数点第2位で四捨五入しているため合計が100%にならない場合があります。

「対人賠償保険」「対物賠償保険」を充実させる

「対人賠償保険」と「対物賠償保険」は、相手方への補償です。

| 対人賠償保険 | 自動車事故で他人にケガをさせたり、死亡させたりした場合に、相手方の治療費や慰謝料などが補償される |

|---|---|

| 対物賠償保険 | 自動車事故で他人の車やモノを壊してしまった場合に、賠償金が補償される |

場合によっては保険金額を調整して保険料を抑えることも可能ですが、30代では、対人賠償保険と対物賠償保険を「無制限」でセットされる方が多いです。

三井ダイレクト損保では、すべてのご契約について、対人賠償保険は無制限でセットされています。

対物賠償保険の保険金額はご自身で選択いただけますが、特別な理由がない限りは、対人・対物ともに無制限の補償で契約されるのがおすすめです。

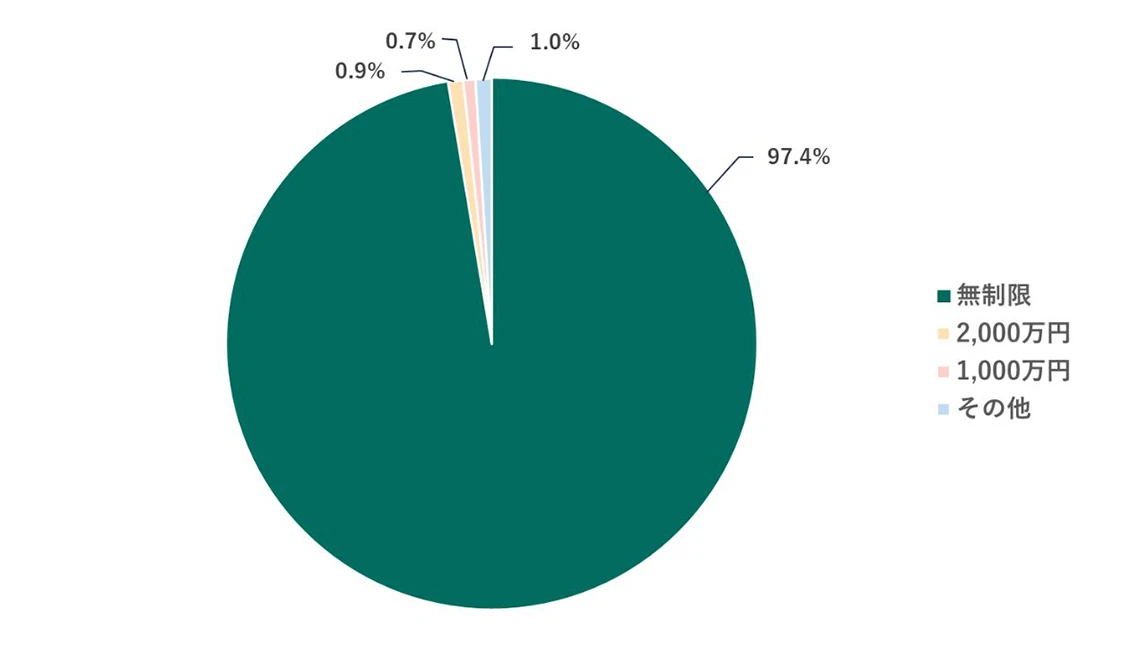

三井ダイレクト損保でご契約された30代のうち、対物賠償保険を無制限でセットされている方の割合は97.4%です。

30代の「対物賠償保険」の保険金額

- ※三井ダイレクト損保の自動車保険契約者データより(2024年2月時点)。

- ※小数点第2位で四捨五入しているため合計が100%にならない場合があります。

その他の補償・特約は必要に応じて

自動車保険には、さまざまな特約をセットできます。

たとえば、三井ダイレクト損保では日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりした際に保険金を受け取れる「日常生活賠償特約」や、事故でご契約のお車を修理している間にレンタカーを借りた場合、保険金を受け取れる「レンタカー費用特約」などのご用意があります。

しかし、補償を拡大しすぎると保険料が高くなる点には注意が必要です。

保険料を安く抑えたい場合は、自分や家族にとって本当に必要な補償かどうかを検討してください。

30代は20代に比べて自動車保険料が下がるのはなぜ?

冒頭でも説明したとおり、30代の保険料は、20代に比べて安くなる傾向にあります。

その理由としては、主に以下の3つがあげられます。

- 事故発生率が低くなる

- 等級が上がる

- 運転者年齢条件の区分が変わる

保険料が決まる要因のひとつに事故発生率があげられますが、損害保険料率算出機構の「2022年度 自動車保険の概況![]() 」によれば、30代の免許保持者10万人あたりの交通事故件数は、20代に比べて3分の2程度に減少します。

」によれば、30代の免許保持者10万人あたりの交通事故件数は、20代に比べて3分の2程度に減少します。

そのため、多くの保険会社では30代は事故発生率が低い年代とみなされており、保険料が安くなることが多いです。

また、10代・20代から継続して自動車保険に加入している場合、契約年数が増えるとともにノンフリート等級が上がり、保険料の割引率がアップするのも理由のひとつです。

加えて、前述のように運転者年齢条件の範囲が狭くなるほど保険料は安くなるため、区分を適切に変更することで保険料を抑えることができるでしょう。

運転者年齢条件は30歳または35歳で区分を変更できる保険会社が多いため、誕生日を迎えたら手続きすることを忘れないようにしてください。

30代の自動車保険は保険料と補償内容のバランスを意識しよう

30代の保険料は、事故発生率の低下やノンフリート等級の進行、運転者年齢条件の変更といった要因により、20代に比べて安くなる傾向があります。

ただし、保険料は運転者の年齢以外にも、さまざまな要素によって変わるため、保険料と補償内容のバランスを意識して、自分に合ったプランを見つけましょう。

三井ダイレクト損保は、インターネット上で手続きが完了するネット型(通販型・ダイレクト型)の損害保険会社です。

ネット型保険は、保険会社と直接契約することで中間コストを抑えているため、保険料が安く設定されています。

たとえば、三井ダイレクト損保なら大手損保からの切り替えで保険料が安くなった方は平均22,659円(注)も節約しています。

- (注)大手損害保険会社(4社)から切り替えたお客さまを対象とした当社アンケートより算出。(回答数:230件/ 集計期間:2024年8月20日~2024年8月27日) 金額は保険料が安くなったと回答されたお客さまに申告いただいた平均値。当社商品・補償内容が前契約保険会社と異なるケースも含まれます。

さらに、自動車保険への加入・乗り換えをご検討中の方に向けて、お電話で相談ができるコンシェルジュデスクやチャットによるサポートをご用意しており、30代のお客さまからもご好評をいただいております。

ページの読み込みに失敗いたしました。

しばらく経ってからもう一度お試しください。

30代は保険料と補償内容のバランスを意識しつつ、自分に合った自動車保険を選びましょう。

自動車保険への加入や乗り換えを検討されている方は、ぜひ三井ダイレクト損保に気軽にご相談ください。

- ※三井ダイレクト損保の商品の詳細は、重要事項説明書や約款のしおり(普通保険約款・特約)等で必ずご確認ください。

ご検討中のお客さま

よくあるご質問

- Q.

- 特約や保険金額の設定以外で、三井ダイレクト損保の自動車保険の保険料が決まるポイントについて教えてください。

- A.

-

- 使用目的

- ドライバーの年齢

- 年間走行距離(注)

- ドライバーの範囲

- ドライバーの運転免許証の色

- 運転する地域

- 車のタイプ

- ノンフリート等級・事故有係数適用期間

- (注)三井ダイレクト損保の自動車保険では、他社からの切り替えや、ご継続手続きの場合、「過去1年間の走行距離」に応じて保険料が決まります。はじめて自動車保険にご加入される場合は保険始期日(保険が適用される最初の日)から「予想される今後1年間の走行距離」に応じて保険料が決まります。

- Q.

- インターネットで自動車保険にはじめて加入する場合の手続き時に必要な書類について教えてください。

- Q.

- 契約内容を変更しなければならない場合や変更・解約時の注意点は何ですか。

- A.

-

- ご契約内容の変更や解約時に保険料の追加が生じる場合、追加保険料は三井ダイレクト損保が指定する期日までに三井ダイレクト損保に払い込みください(「月払」の場合は未だ経過していない期間に応じた分割回数により分割して払い込みいただきます)。期日までに追加保険料の払込みがない場合は、保険金をお支払いできないことがあります。

- ご契約内容の変更日(変更事由が発生した日)や解約日はお申し出の日以降となり、さかのぼっての変更・取消はできません。

- 通知事項に関する変更にあたっては、追加保険料の払込みがなければ、ご契約を解除し、保険金をお支払いできない場合があります。

契約内容を変更しなければならない場合や、その他の注意点はこちら

- Q.

- 人身傷害保険と搭乗者傷害特約の違いは何ですか?

- Q.

- 運転者の範囲に関する特約と年齢条件はどのように設定すればいいですか?

- A.

運転者の範囲に関する特約には以下の3つがありますので、運転される方の状況に合わせてお選びください。

- 本人限定特約

- 本人・配偶者限定特約

- 家族限定特約

また、運転者の年齢条件が適用される方(注)のうち、ご契約のお車を運転される最も若い方の年齢に応じて、運転者の年齢条件を選択します。

- (注)「運転者の年齢条件が適用される方」とは、以下のいずれかに該当する方をいいます。それ以外の方(友人・知人、別居の親族、別居の未婚の子など)は、設定した運転者年齢条件にかかわらず補償されます。

- a.記名被保険者

- b.記名被保険者の配偶者

- c.「記名被保険者またはその配偶者」の同居の親族

- d.上記までのいずれかに該当する者の業務(家事を除きます)に従業中の使用人