【自動車保険】安い保険料に抑えるポイントとは?補償の選び方を解説

2025年1月更新

自動車を持っていると、さまざまな維持費がかかるものです。「保険料が安い自動車保険に加入したい」「今よりも保険料を安くしたい」とお考えの方も多いのではないでしょうか。

自動車保険の保険料は、保険会社や補償プランの選び方によって変わります。

この記事では、自動車保険の選び方や自動車保険の保険料を安く抑える方法について詳しく解説します。

自動車保険の選び方

自動車保険の補償は「相手への補償」「自分への補償」「自分の車への補償」の3つに分けて考えることができます。

すべての補償が充実した自動車保険を選ぶと、保険料の負担が大きくなってしまいます。

一方で、いくら保険料が安くても、万一の際に補償が不足するようでは不安が残るでしょう。

自動車保険を選ぶときは、保険料と補償内容のバランスを意識しつつ、自分に合った補償内容にすることが重要です。

損害保険料率算出機構「自動車保険の概況」のデータをもとに算出すると、2022年度の任意自動車保険の保険料の平均値は以下のとおりでした。

| 用途・車種 | 年間平均保険料 |

|---|---|

| 自家用普通乗用車 | 72,331円 |

| 自家用小型乗用車 | 54,806円 |

| 自家用軽四輪乗用車 | 49,511円 |

出典:損害保険料率算出機構「2023年度(2022年度統計)自動車保険の概況![]() (外部サイトに移動します)」

(外部サイトに移動します)」

- ※出典において「自家用乗用車(普通)」「自家用乗用車(小型)」「軽四輪自動車(乗用車)」と表現されている車種を、本ページにおいてはそれぞれ「自家用普通乗用車」「自家用小型乗用車」「自家用軽四輪乗用車」と表現しています。

自動車保険の保険料相場が知りたい方は、このような情報をぜひ参考にしてください。

自動車保険の保険料を安く抑える方法

ここからは、「安い自動車保険を見つけたい」「できるだけ保険料を安くしたい」という方に向けて、自動車保険の保険料を安く抑える方法を紹介します。

ネット型(通販型・ダイレクト型)を選ぶ

自動車保険には、「ネット型(通販型・ダイレクト型)」と「代理店型」があります。

契約条件や補償の内容がほぼ同様であれば、一般的にはネット型の保険会社のほうが保険料は安くなるでしょう。

ネット型とは、電話やインターネットを通じて、保険会社に直接加入申し込みを行うタイプの自動車保険です。

代理店型と比べ、店舗や人件費などが抑えられる分、保険料は安くなります。

ネット型

代理店型

安いプランの「車両保険」を選択する

事故や盗難などで自分の車が損害を受けた際に、その修理代などを補償するのが「車両保険」です。

車両保険は、万一の際には非常に心強い補償です。

しかし、車両保険をセットすると、保険料が大幅にアップしやすい側面もあります。

たとえば、車庫入れや狭い道を通行するときなど、自らの運転で自分の車を傷つけてしまうことは比較的よく起こります。起こる頻度が高い分、このような損害を補償するタイプの車両保険の保険料は高くなりがちなのです。

車両保険をセットしないという選択肢もありますが、万一のことを考えると、安易に外すことはおすすめできません。

保険料が気になる場合の選択肢として、補償範囲を限定したタイプの車両保険も存在します。

補償範囲が限定された車両保険なら、保険料を安く抑えることも可能です。

三井ダイレクト損保の自動車保険では「限定タイプ」という補償範囲が限定された安いタイプの車両保険を提供しています。

ただし、「限定タイプ」では電柱やガードレールとの衝突など、事故の相手がいない当事者が自分だけの単独事故・自損事故は補償の対象外となってしまいます。日常生活に車が欠かせない方などは注意が必要です。

自分にとって合理的であると判断できる場合は、保険料の節約のために「限定タイプ」を選択するのもひとつの方法です。

三井ダイレクト損保の「車両保険」の補償範囲

| 一般タイプ | 限定タイプ | |

|---|---|---|

| 火災・爆発 | ||

| 台風、竜巻、洪水、高潮 | ||

| 車同士の衝突・接触または追突 | ||

| 盗難 | ||

| 落書き、いたずら、ガラス破損 | ||

| 原付との衝突・接触 | ||

| 騒じょう等の暴力行為 | ||

| 飛来中・落下中の他物との衝突 | ||

| 荷台からはみ出ている積載物との衝突または接触 | ||

| 自動車によるあて逃げ | ||

| ご契約のお車の所有者が所有する別の自動車との衝突・接触 | ||

| 動物との衝突・接触 | ||

| 電柱・ガードレールに衝突時の単独事故 | ||

| 墜落・転覆 | ||

| 相手はあるが実際には接触しなかった事故 | ||

| 自転車との衝突・接触 |

- ※保険始期日が2023年1月1日以降のご契約が対象です。

運転者を限定する、年齢条件をつける

自動車保険では、補償の対象となる運転者の範囲や、運転者の年齢の範囲が広いほど保険料が高くなります。そのため、運転者の範囲と年齢条件の設定を見直すことで、保険料の節約につながる可能性があります。

実際に運転する人が限られている場合は、運転者を「本人のみ」や「本人と配偶者のみ」などに限定できる「本人限定特約」や「本人・配偶者限定特約」などの活用を検討しましょう。

また、「運転者年齢条件」は車を運転するもっとも若い方が基準となるため、誕生日を迎えて運転者年齢条件が変わる場合は、自動車保険を見直すのがおすすめです。

三井ダイレクト損保の自動車保険では、「年齢を問わず補償」「21歳以上補償」「26歳以上補償」「35歳以上補償」と運転者の範囲を年齢によって限定する特約があります。

たとえば、車を運転するもっとも若い方が25歳から26歳になった際は、年齢条件を「21歳以上補償」から「26歳以上補償」へ変更することをおすすめします。

運転者の範囲に関する特約と運転者年齢条件(運転者年齢限定特約)について詳しくはこちら

免責金額について確認する

自動車保険の保険料を安く抑えるなら、免責金額についても考えておきましょう。

免責金額とは、車両保険や対物賠償保険などで保険金の支払いが発生する事故が起きたときに、修理費に対して自己負担する金額のことです。

免責金額を高く設定するほど、保険料は安くなります。

ただし、免責金額の設定方法は保険会社によって異なるため、十分な確認が必要です。

三井ダイレクト損保の自動車保険では車両保険に免責金額を設定することができ、6パターンをご用意しています。なお、契約条件によっては設定できないパターンもありますので、ご了承ください。

保険料と、事故が発生した際に無理なく負担できる金額とのバランスでお選びいただくことをおすすめします。

補償の重複や補償内容を精査する

自動車保険の保険料を安く抑えるなら、補償の重複にも注意しましょう。

家族が加入している自動車保険をはじめ、生命保険、医療保険などの補償内容を確認することも大切です。

たとえば、重複の生じやすい補償として、「人身傷害保険」があげられます。

自動車事故による死亡やケガのリスクに備える人身傷害保険は、多くの保険会社で、「車内のみ補償タイプ」と「車内・車外補償タイプ」に分けられています。

「車内のみ補償タイプ」では、ご契約のお車搭乗中の事故に限定され、より補償範囲の広い「車内・車外補償タイプ」では、ご自身やご家族が歩行中に車と接触した際などにも補償されます。

このうち「車内・車外補償タイプ」をセットすると、ご自身やご家族で複数台のお車を持っている場合に自動車保険間で補償の重複が生じることがあります。

こういった場合、一部のお車の人身傷害保険を「車内のみ補償タイプ」に変更して補償の重複を解消することで、より適切な補償内容となり保険料も安く抑えられます。

加えて、人身傷害保険は生命保険や医療保険とも補償内容が重複する場合があります。ご自身やご家族が加入している各種保険の補償内容を確認した上で、自動車保険の補償範囲を決めましょう。

また、補償内容を精査するために「搭乗者傷害保険」と「人身傷害保険」の補償内容の違いもチェックしておきましょう。

「搭乗者傷害保険」は、ご契約のお車に搭乗中の方が死傷した場合、定額の保険金を受け取ることができます。

一方、「人身傷害保険」は、記名被保険者またはそのご家族、ご契約のお車に搭乗中の方が死傷した場合、治療費・逸失利益・精神的損害などの実損害額に対して保険金を受け取ることができます。

両方セットするとより安心できますが、どちらかを選ぶ場合は人身傷害保険のみに絞ることで、保険料を安く抑えられるでしょう。

三井ダイレクト損保では、年齢、収入、扶養家族の人数などに基づいて、実際に生じる可能性のある損害額を目安に、人身傷害保険の保険金額を設定することをおすすめしています。

自動車事故では自分や同乗者が死亡したり、重大なケガを負ってしまったりすることも考えられます。

保険料を安くすることも大事ですが、万一のことも想定し、総合的に判断しましょう。

セットする特約を厳選する

自動車保険には、複数の特約をセットできます。補償内容を厚くするためにあれもこれもと追加してしまうと、その分保険料は高くなります。

補償の重複にも注意しながら、自分にとって本当に必要な特約だけを厳選しましょう。

たとえば、もらい事故などの示談交渉に活用できる「弁護士費用補償特約」は、「記名被保険者とその家族」が補償範囲となるのが一般的です。

2台以上の自動車を所有している家族の場合、いずれか1台の自動車保険にセットするだけで済む可能性があります。

割引制度を活用する

補償内容を限定することなく、自動車保険の保険料だけを安くしたい場合は、保険会社が提供する割引制度を活用しましょう。

ここでは、三井ダイレクト損保の主な保険料の割引制度を紹介します。

インターネット契約割引

三井ダイレクト損保のインターネット契約割引は、Webサイトで自動車保険をご契約いただいた場合に適用されます。

はじめてのご契約なら最大10,000円の割引です。

- ※年払の場合

eサービス(証券不発行)割引

三井ダイレクト損保のeサービス(証券不発行)割引は、証券を発行しないかわりに保険料が500円割引(注1)となる特約です。

- (注1)月払の場合は、この割引を適用した金額を基準として、月払保険料を計算します。

証券は発行されませんが、ご契約内容はご契約者専用の「マイページ」または「スマートフォンアプリ」でご確認いただけます。

継続割引

継続割引は、三井ダイレクト損保で長くご契約いただくほどお得になる割引です。

ご契約年数に応じて割引率が上がります。

| ご契約年数 | 割引率 |

|---|---|

| 2年目 | 1% |

| 3年目 | 1.5% |

| 4年目以降 | 2% |

ご紹介割引

ご紹介割引とは、三井ダイレクト損保のご契約者さまからご紹介いただいたご友人やご家族が、お電話でご契約をされた場合、ご紹介を受けた方の保険料が2,000円割引(注2)となる制度です。

- (注2)月払の場合は、この割引を適用した金額を基準として、月払保険料を計算します。

インターネット契約割引との併用はできません。

セカンドカー割引

三井ダイレクト損保のセカンドカー割引は、ご自身や同居のご家族にノンフリート等級が11等級以上の自動車保険のご契約があり、適用条件を満たす場合、2台目以降の自動車保険を「7等級」からスタートできる制度です。

通常、新規で自動車保険に加入する際、ノンフリート等級は「6等級」からのスタートとなり、等級が上がるごとに保険料は安くなります。

7等級からスタートできれば、通常よりもお得です。

新車割引

三井ダイレクト損保の新車割引は、新車として初度登録された年月(軽自動車の場合には初度検査年月)より、一定期間の保険料が安くなる制度です。

新車の自動車保険をお得にご契約いただけて、最大5年目のご契約まで割引が適用されます。

ASV割引

三井ダイレクト損保のASV割引は、所定のAEB(衝突被害軽減ブレーキ)が装備されている場合で、下記の条件を満たす場合に保険料を割り引きます。

| 用途・車種 | 適用条件 |

|---|---|

| 自家用普通乗用車 自家用小型乗用車 自家用・営業用軽四輪乗用車(注3) |

次の条件をいずれも満たす場合

|

- ※「ASV」とは「Advanced Safety Vehicle」の略です。

- ※「AEB」とは「Autonomous Emergency Braking」の略です。

- (注3)営業用軽四輪乗用車については保険始期日が2024年9月1日以降のご契約より対象となります。また、契約者、記名被保険者が個人の営業用車両では一部お引受けできない特約がございます。詳しくはこちら

をご覧ください。

をご覧ください。

長期無事故割引

長期無事故割引は、三井ダイレクト損保またはほかの保険会社でのご契約が「ノンフリート等級20等級」「事故が発生していない」などの条件を満たす場合に、保険料が2%割引となる制度です。

他社から三井ダイレクト損保へ切り替えられる方も対象となり、安全運転を続けるほど保険料がお得になります。

長期無事故割引プラス

長期無事故割引プラスは、三井ダイレクト損保ならではの割引制度です。

先ほど紹介した「長期無事故割引」にプラスして最大2%の割引が適用されます。

当社でのご契約年数が長く、安全運転を続けるほど保険料の割引率はアップします。

複数台割引

複数台割引は、三井ダイレクト損保でご契約いただいている方が、新たに自動車保険またはバイク保険をご契約した場合に、保険料が1,000円割引(注4)となる制度です。

- (注4)月払の場合は、この割引を適用した金額を基準として、月払保険料を計算します。

2台目以降の車やバイクの保険も、三井ダイレクト損保でまとめていただくと、保険料がお得になります。

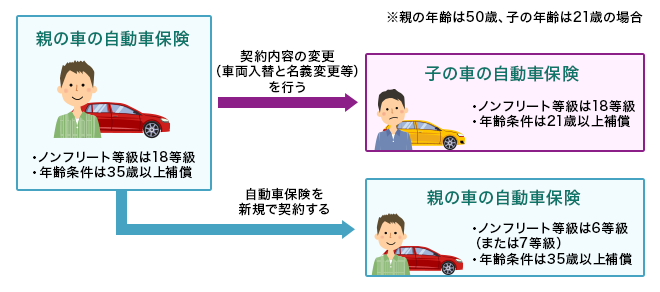

等級の引継ぎについて確認する

自動車保険では、事故の内容や回数に応じて、ご契約者ごとに「等級(ノンフリート等級)」が設定されています。

- ※以降の「等級」はすべて「ノンフリート等級」を指します。

等級は1等級から20等級まであり、等級が上がるほど保険料の割引率がアップします。なお、1~4等級は割増になります。

はじめての自動車保険契約の場合は、6等級からスタートするのが一般的です。

そのため、ご契約年数が長く安全運転を続けられた等級が高い運転者に比べると、保険料負担は大きくなってしまうでしょう。

そんなときは、同居している家族から自動車保険の等級の引継ぎができないかを確認してみてください。

たとえば、親の自動車保険において車両入替と名義変更を行うことで、子の車の自動車保険へと親の等級を引き継げます。その結果、親子トータルの保険料負担で考えると大幅な軽減効果が期待できる場合が多いです。

支払い方法を確認する

自動車保険の保険料のお支払い方法には、年払と月払の2種類があります。

三井ダイレクト損保の場合、クレジットカードの月払でお支払いいただくと保険料が8%増となるため、年払のほうが保険料を安く抑えられます。

一方、月払をご利用いただくと、家計への急激な負担を抑えることができます。お客さまのご都合に合わせて、お選びください。

自動車保険の保険料は自分に合ったプランで安く抑えよう

ここまで、自動車保険の選び方や自動車保険の保険料を安く抑える方法について紹介してきました。

保険料が安い自動車保険を選ぶなら、電話やインターネットを通じて、保険会社に直接加入申し込みを行うネット型の保険会社がおすすめです。

補償内容やセットする特約については、保険料と補償内容のバランスを考慮しながら、重複や無駄がないよう慎重に検討しましょう。

また、割引制度を活用すると、補償内容を限定することなく、自動車保険の保険料だけを節約できる可能性があります。

三井ダイレクト損保では、お客さまに合った自動車保険のプランを慎重に検討いただけるよう、保険加入についてご相談いただけるコンシェルジュデスクやチャットによるサポートをご用意しております。

「安い自動車保険を見つけたい」「できるだけ保険料を安くしたい」という場合も、ぜひご活用ください。

- ※三井ダイレクト損保の商品の詳細は、重要事項説明書や約款のしおり(普通保険約款・特約)等で必ずご確認ください。

ご検討中のお客さま

よくあるご質問

- Q.

- インターネット契約割引はどのような場合に適用されますか?

- Q.

- 一括見積サイトにて見積もりを依頼しましたが、インターネット契約割引は利用できますか?

- Q.

- インターネット契約割引とご紹介割引は同時に使えますか?

- Q.

- セカンドカー割引はどのような場合に適用されますか?

- A.

-

- 1台目の自動車保険のノンフリート等級が11等級以上である

- 1台目と2台目以降の車の「用途・車種」が「自家用8車種」である

- 2台目以降の保険契約の記名被保険者および車両所有者が個人である

- 1台目と2台目以降の車の保険契約の記名被保険者の条件を満たす

- 1台目と2台目以降の車の保険契約の車両所有者の条件を満たす

- Q.

- 長期無事故割引、長期無事故割引プラスとは何ですか?