ここから本文です

事故で保険を利用した場合の自動車保険の変化

事故のカウントルールが変わりました

- 「すえおき事故」を廃止して、「1等級ダウン事故」になりました

- 継続前のご契約で3等級ダウン事故が生じた場合は継続契約の等級が事故1件につき3つ下がります。1等級ダウン事故が生じた場合は継続契約の等級が事故1件につき1つ下がります。

![車両保険金のみをお支払いした事故(注1)| 窓ガラス破損 | 他物(注2)との衝突・接触、転覆、墜落による場合 | 上記以外 | 火災・盗難・落書・いたずら等 [改定前]等級すえおき(等級すえおき事故)→[改定後] 3等級ダウン(3等級ダウン事故)3down →[改定後] 1等級ダウン(1等級ダウン事故)1down 人身傷害保険金等のみをお支払いした事故 [改定前]ノーカウント(ノーカウント事故)→[改定後]ノーカウント(ノーカウント事故) 上記以外の事故 [改定前]3等級ダウン(カウント事故)→[改定後]3等級ダウン(3等級ダウン事故)](/img_v3/car/guide/rates/grade_guide/02/img3_01.png)

- バイク保険においては、当社のバイク保険では車両保険はお引受けしておりませんので、前契約が他の保険会社等において車両保険をセットしたバイク保険である場合のみ該当します。

- 自動車同士の衝突事故における相手自動車などをいい、飛来中・落下中の物を除きます。(飛来中・落下中の物との衝突・接触は、1等級ダウン扱いです。)

「事故有係数適用期間」が適用され、「事故有」の割増引率が適用されます。

2014年3月以前は、前年の契約にて事故で保険を使ったお客さまも、事故で保険を使わなかったお客さまも、同じ等級であれば同じ割増引率を適用していました。しかし、事故で保険を使ったお客さまは、負担している保険料と比べてリスク実態(保険金の支払状況)が高く、本来負担すべき保険料より少ない保険料負担となっていました。この差を解消し、契約者間の保険料負担をより公平にするために等級制度を改定しました。改定後の等級制度は、等級別の割増引率が「無事故」「事故有」の2つに細分化され、「事故有」の方が「無事故」より割引率は低く設定しています。

「事故有係数適用期間」が最大6年間適用されます。

事故有係数適用期間= 「事故有」割増引率が適用される期間

- 上限は6年、下限は0年となります。

- 0年の場合は「無事故」割増引率を適用します。(注1)(注2)

- 事故有係数適用期間が1年以上の場合は、前契約には事故がなくても「事故有」の割増引率をその期間(年数)適用し、その後、「無事故」の割増引率に戻ります。(注3)

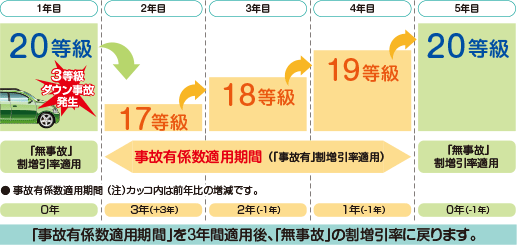

<ケース1>「20等級」の契約で、1年目に「3等級ダウン事故」があった場合

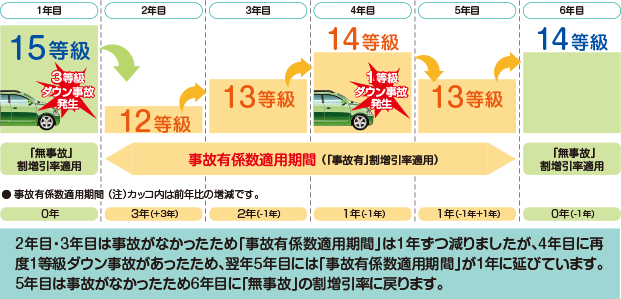

<ケース2>「15等級」の契約で、1年目に「3等級ダウン事故」があった後に、4年目にも再度「1等級ダウン事故」があった場合

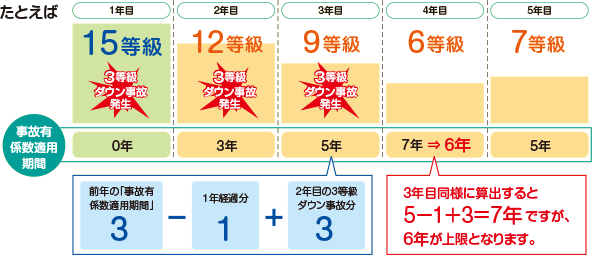

「事故有係数適用期間」の算出の仕方

1年経過するごとに前年の事故有係数適用期間から1を引きます。上限は6年、下限は0年となります。

- 前契約に3等級ダウン事故が生じた場合は事故件数1件につき「3年」、1等級ダウン事故が生じた場合は事故件数1件につき「1年」、前契約の事故有係数適用期間が増えます。(ノーカウント事故の場合は、事故有係数適用期間は増えません。)したがって、「事故有」の割増引率を適用している契約に事故があった場合は、その分、継続契約の「事故有係数適用期間」が長くなります。

- 2013年4月1日以降始期契約より、各契約に対し事故有係数適用期間が設定され、当初は0年となります。

- 保険期間を満了するごとに、事故の有無にかかわらず、前契約の事故有係数適用期間から「1年」減ります。(ただし、前契約の事故有係数適用期間が「0年」の場合は減りません。)

関連するよくあるご質問はこちらをご覧ください。

- よくあるご質問

- 用語集

はじめての方はこちら自動車保険ガイド