自動車保険の等級とは?割増引率の違いや等級の引継ぎについてわかりやすく解説

2025年1月更新

自動車保険の等級とは、事故の回数や内容に応じて設定される「等級(ノンフリート等級)」のことです。「等級」および、保険金請求歴に応じた「無事故・事故有」の区分により保険料が割引・割増されます。

この記事では、自動車保険の等級とは何か、割増引率の違いや等級の引継ぎについてわかりやすく解説します。

自動車保険の等級って何?

自動車保険では、事故の回数や内容に応じて、契約ごとに「等級(ノンフリート等級)」が設定されます。

自動車保険の契約には、「フリート(10台以上の車またはバイクを所有・使用している方)」と「ノンフリート(9台以下の車・バイクを所有・使用している方)」の2種類があり、等級による保険料の割引・割増は、ノンフリート契約者が対象です。

フリート契約者に対しては、ほとんどの保険会社で別の割引・割増制度が設けられています。

- ※以降の「等級」はすべて「ノンフリート等級」を指します。

等級には1等級~20等級までの20段階があり、等級が上がるほど保険料は安くなる仕組みです。

はじめて自動車保険を契約する場合は原則として6等級からスタートし、1年間無事故であれば次年度の等級が1等級アップします。

反対に、事故を起こして保険金が支払われた場合は、原則として次年度の等級が1等級もしくは3等級ダウンします(等級に影響しない「ノーカウント事故」もあります)。

同じ等級でも割増引率が変わる「無事故・事故有」区分

また、契約期間中の事故歴に応じて、次年度の契約に適用される「無事故・事故有」の区分が変わる点にも注意が必要です。

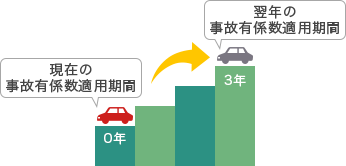

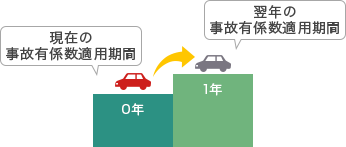

等級別の無事故・事故有の割増引率のうち、「事故有」の割増引率を適用する期間(始期日時点における残り年数)を「事故有係数適用期間」と言います。

事故有係数適用期間は、3等級ダウン事故1件につき「3年」、1等級ダウン事故1件につき「1年」が加算され、通常の等級よりも保険料の割引率が下がります。事故有係数適用期間の上限は6年です。

同じ等級でも、事故を起こして「事故有」の割増引率が適用される期間は保険料が高くなる点を押さえておきましょう。

自動車保険の等級による割増引率の違い【早見表】

自動車保険の等級による割増引率は、保険会社によって異なります。

保険会社の多くは、「損害保険料率算出機構」が算出している自動車保険の参考純率(注1)を基礎として、各社の判断により割増引率を決定しています。

以下の表は、損害保険料率算出機構のノンフリート等級の割増引率です。保険会社によって異なりますので、あくまで目安としてご覧ください。

- (注1)ノンフリート等級の割増引率(出典:損害保険料率算出機構「自動車保険参考純率改定のご案内」

(外部サイトに移動します。))

(外部サイトに移動します。))

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6等級 | -13% | |

| 7等級 | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

- ※以下新規契約(出典:損害保険料率算出機構「自動車保険参考純率改定のご案内」(外部サイトに移動します。))

| 6等級 | +3% |

|---|---|

| 7等級 | -38% |

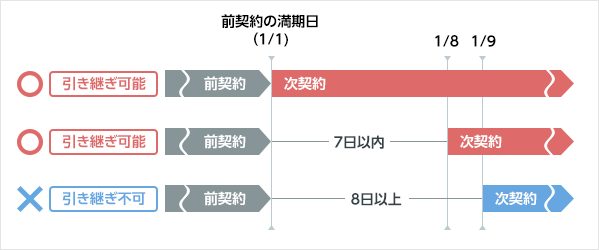

自動車保険の等級は引継ぎ可能

車の乗り換えや買い変え、保険会社の変更をする際も、原則として等級の引継ぎが可能です。

等級だけではなく、事故有係数適用期間もそのまま引き継がれることになります。

ただし、前の契約と新しい契約の間に空白期間ができてしまった場合、保険満期日または解約日の翌日から起算して8日以上経過すると、基本的には過去に加入していた自動車保険の等級は引き継げず、6等級からになります。

その場合、保険会社が発行する「中断証明書」があれば8日経過後も引き継げるケースが多いため、保険会社に条件や必要書類を確認しておきましょう。

なお、これには例外もあり、前契約の等級が1等級~5等級の場合などは、前契約の満期日、中途解約日の翌日から13か月以内は等級が引き継がれます。

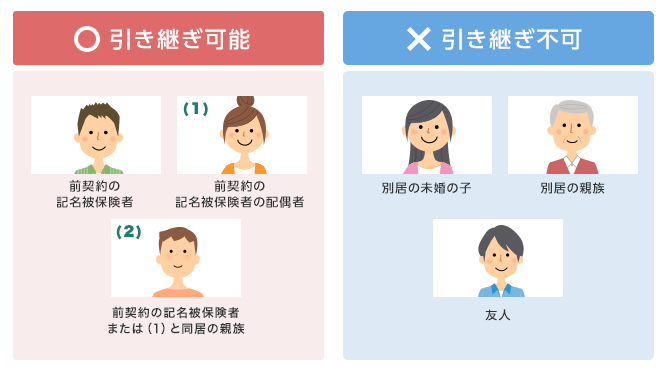

車のメインドライバーが変わる場合も、今のメインドライバーから見て「配偶者」「同居の親族」「配偶者の同居の親族」であれば、メインドライバー変更の手続きにより等級を引き継ぐことができます。

ただし、別居で未婚の子どもなど、親族でも引継ぎができないケースもあるので注意してください。

- ※メインドライバーとは「記名被保険者」を指しています。

メインドライバーが変わる場合の等級の引継ぎについて詳しくはこちら

一方で、1台目に加えてもう1台を買い増しする場合は、新たに自動車保険への加入が必要となります。

1台目の自動車保険はそのままにして2台目を新規加入するか、または1台目の自動車保険を2台目に引き継ぎ、1台目を新規加入とすることも可能です。

しかし、1台目、2台目の両方を1台目の等級で契約することはできません。

三井ダイレクト損保では、このようなケースでお使いいただける「セカンドカー割引」をご用意しています。

ご自身や同居のご家族にノンフリート等級が11等級以上の自動車保険のご契約があり、一定の条件を満たす場合、新たに取得された2台目以降の自動車保険を「7等級」からスタートすることが可能です。

自動車保険の等級が下がる事故・下がらない事故とは?

自動車保険の等級は、原則として事故にあうと下がりますが、下がらない場合もあります。

事故の回数と内容によって等級の下がり方が異なるため、違いを理解しておくことが大切です。

ここでは、三井ダイレクト損保の自動車保険において等級が下がる事故・下がらない事故の違いを説明します。保険会社によって取り扱いは異なるため、詳細は各保険会社にご確認ください。

3等級ダウン事故

3等級ダウン事故とは、事故1件につき次年度の等級が3等級下がる事故のことです。

事故有係数適用期間は事故1件につき3年加算されます。

相手の方にケガをさせてしまい対人賠償保険金が支払われる事故や電柱に衝突して車両保険金が支払われる事故などが、3等級ダウン事故に該当します。

| ノンフリート等級 | 事故1件につき、「3等級」下がります。 |

|---|

| 事故有係数適用期間 | 事故1件につき、「3年」加算されます(6年が上限)。 |

|---|

1等級ダウン事故

1等級ダウン事故とは、事故1件につき次年度の等級が1等級下がる事故のことです。

事故有係数適用期間は事故1件につき1年加算されます。

飛来中・落下中の他物との衝突、盗難や落書き、台風・洪水・高潮といった自然災害などにより車両保険金が支払われる事故が、1等級ダウン事故に該当します。

| ノンフリート等級 | 事故1件につき、「1等級」下がります。 |

|---|

| 事故有係数適用期間 | 事故1件につき、「1年」加算されます(6年が上限)。 |

|---|

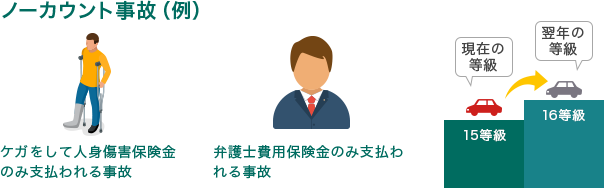

ノーカウント事故

ノーカウント事故とは、次年度の等級に影響をおよぼさない事故のことです。

事故に際して支払われるのが以下の補償にかかる保険金のみであれば、次年度の等級は下がらず、事故有係数適用期間も加算されません。

- 人身傷害保険

- 被害者救済費用特約

- 自動車事故特約

- 無保険車傷害特約

- 自転車・車いす・ベビーカー等傷害定額特約

- 搭乗者傷害特約

- レンタカー費用特約(注2)

- 弁護士費用補償特約

- ファミリーバイク特約

- 日常生活賠償特約

上記に該当しない事故であっても、以下の事故はノーカウント事故として取り扱います。ただし、1等級ダウン事故として扱われる場合を除きます。

- 車両保険無過失事故特約が適用された場合(注3)

- 自動運転中の事故(注4)

- (注2)保険始期日が2024年9月1日以降のご契約が対象となります。保険始期日が2024年8月31日以前のご契約はレンタカー費用特約のみの利用は「1等級ダウン事故」扱いとなります。

- (注3)保険始期日が2024年9月1日以降のご契約が対象となります。

- (注4)自動運転中とは、ご契約のお車の自動運行装置が作動中であって、道路交通法(昭和35年法律第105号)第71条の4の2(自動運行装置を備えている自動車の運転者の遵守事項等)の規定に基づき、運転者に同法第71条(運転者の遵守事項)第5号の5の規定が適用されていない間を言います。一般的には、システムから求められない限りドライバーが運転操作に関与する必要がない状態を指します。

| ノンフリート等級 | 等級は下がりません。 他に等級が下がる事故がなければ、1等級上がります。 |

|---|

| 事故有係数適用期間 | 加算されません。 |

|---|

等級を維持する・上げる方法

自動車保険の等級制度は、1年間事故がなければ1等級上がる仕組みです。

いきなり2等級以上上げることはできないため、常に安全運転を心がけ、1年間に1等級ずつ確実に上げていくことが、保険料を安く抑えることにつながります。

「安全速度を守る」「カーブの手前ではスピードを落とす」など、安全運転5則や高速運転安全5則をおさらいし、日頃から安全運転を心がけましょう。

自動車保険の等級に関してよくある疑問

ここからは、自動車保険の等級に関してよくある疑問にお答えします。

自分の等級の調べ方は?

ご自身の等級は、保険契約の成立後に保険会社から契約者に交付される「保険証券」などに記載されています。

三井ダイレクト損保のご契約者さまなら、「マイページ」「スマートフォンアプリ」内でいつでも簡単にご自身の等級をお調べいただけます。

事故を起こした後、新規契約すれば等級はリセットされる?

事故を起こして等級が下がってしまった場合、自動車保険を新規契約したり保険会社を変更したりしても、等級がリセットされることはありません。損害保険各社間ではネットワークを用いた情報交換を行い、前契約に関する確認を行っています。これを情報交換制度と言います。

この制度により、保険会社を変更しても以前の等級を適切に引き継ぐことができます。

また、自動車保険を契約する際、契約者には保険会社が求める特に重要な事項(告知事項)について正確に告知する義務があり、等級や事故有係数適用期間、過去13か月以内の加入歴・解除歴の有無などを伝えなければいけません。

事故を起こした後、もとの等級に戻るまでの期間は?

事故を起こした後、もとの等級に戻るまでの期間は、事故によって下がった等級の数と同じ年数(期間)です。

「事故有」の割増引率は、事故により下がる等級の数と同じ年数(期間)適用され、その後「無事故」の割増引率に戻ります。

たとえば、3等級ダウン事故を起こしてしまった場合、もとの等級・割増引率に戻るまでにかかる期間は原則3年です。事故有係数適用期間の上限は6年です。

貸した車で友人が事故を起こしたら等級は下がる?

貸した車で友人が事故を起こした場合、等級が下がるケースと下がらないケースがあります。

たとえば、運転していた友人が、自動車保険に「他車運転特約」をセットしている場合、友人自身の自動車保険を使用すれば等級は下がりません。

一方で、友人が自動車保険に非加入、もしくは「他車運転特約」をセットしていない場合で、車の保有者の自動車保険を使ったときは、等級が下がる可能性があるでしょう。

ただし、車の保有者の自動車保険に「家族限定特約(運転者家族限定特約)」などの運転者限定特約がセットされている場合は、そもそも補償の対象外となるため注意が必要です。

別居している子どもに等級は引き継げる?

別居している子どもに自動車保険の等級を引き継ぐことはできません。

等級の引継ぎができるのは、「配偶者」「同居の親族」「配偶者の同居の親族」に限られます。

友人や別居の親族などへは等級の引継ぎができないので注意しましょう。

自動車保険の等級について理解を深めよう

ここまで、自動車保険の等級とは何か、割増引率の違いや等級の引継ぎについて紹介してきました。

自動車保険の等級は、はじめてのご契約時には「6等級」からスタートし、その後1年間無事故(またはノーカウント事故のみ)なら1等級ずつ上がっていきます。

等級が上がるほど保険料は安くなるため、保険料を安く抑えるためにも、日頃から安全運転を心がけることが大切だと言えるでしょう。

車の乗り換えや買い替え、保険会社を変更する場合などにも、等級は引継ぎが可能です。

ただし、保険料の割引制度や特約の種類などは、保険会社によって異なります。

自分に合った自動車保険を見つけるためにも、慎重に比較しながら検討することが大切です。

三井ダイレクト損保では、自動車保険への加入をご検討中の方にもご利用いただける、コンシェルジュデスクやチャットによるサポートをご用意しております。

自動車保険に関してご不明点がある場合は、ぜひお気軽にお問い合わせください。

- ※三井ダイレクト損保の商品の詳細は、重要事項説明書や約款のしおり(普通保険約款・特約)等で必ずご確認ください。

ご検討中のお客さま

よくあるご質問

- Q.

- ノンフリート等級の引き継ぎに関する注意点を教えてください。

- Q.

- 保険会社が変わった場合、ノンフリート等級は引き継げますか?

- A.

ノンフリート等級はすべての損害保険会社、JA共済、全労済(注)、日火連、全自共から引き継ぐことができます。

- (注)教職員共済と自治労共済にご加入の方はノンフリート等級を引き継ぐことができません。

- Q.

- 以前自動車保険に加入していて、現在中断している自動車保険のノンフリート等級は引き継げますか?

- Q.

- 事故で保険を使った場合、翌年度のノンフリート等級と事故有係数適用期間はどうなりますか?

- Q.

- 事故有係数適用期間はどのように決まるのですか?