ここから本文です

等級についてのよくあるご質問

なぜ継続契約の保険料が上がるのでしょうか。

満期を迎えるご契約に事故があった場合に保険料が上がる主な理由は、次の2点です。

- 継続契約の等級が現在の等級から下がること

- 割引率が小さい「事故有」の割増引率が適用されること

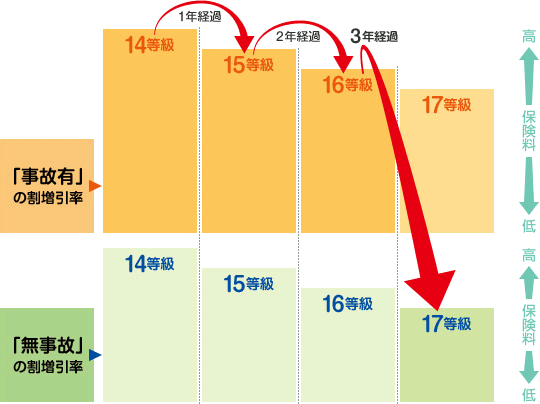

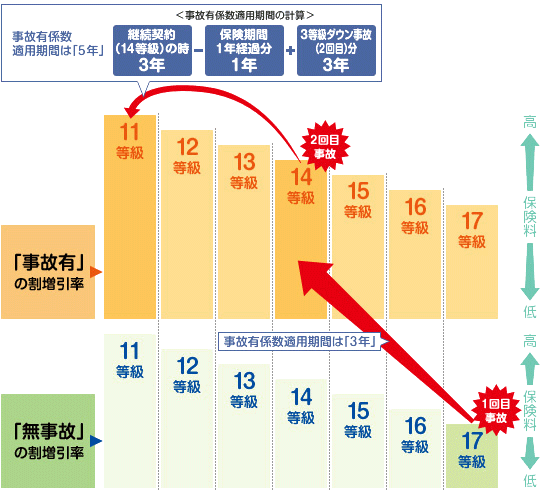

現在の等級・割増引率に戻るまでに要する期間はどのくらいでしょうか。

「事故有」の割増引率は、事故により下がる等級の数と同じ年数(期間)適用し、その後、「無事故」の割増引率に戻ります。また、等級は、保険期間が1年を経過するごとに1等級ずつ上がります。このため、満期を迎えるご契約と同じ等級・割増引率に戻るまでに要する期間は、原則3年となります。

この等級制度は三井ダイレクト損保だけの制度でしょうか。

「事故の有無で割増引率が異なる等級制度は、多くの損害保険会社が採用しています。

-

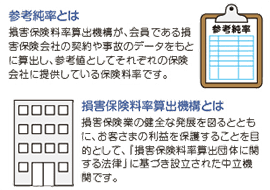

当社の等級制度は「参考純率」と同じ制度

等級制度は、自動車保険の純保険料率(保険金の支払いに充てる部分)を構成する一つの要素です。そして、当社を含む多くの損害保険会社では、「損害保険料率算出機構」が算出する「参考純率」をベースに純保険料率を算出しています。

事故の有無で割増引率が異なる等級制度は、この「参考純率」における制度であることから、多くの損害保険会社がこの制度を採用しています。

-

「事故有」の割増引率も保険会社間で引き継ぐ

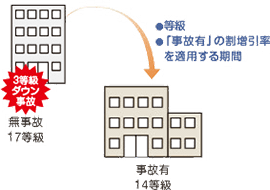

自動車保険を他の保険会社から当社に切り替えた場合は、他の保険会社(注)の等級を引き継ぐと同時に、「事故有」の割増引率を適用する期間についても引き継ぎます。この保険会社間で情報を交換する制度は、等級制度と同様、多くの損害保険会社が採用していると考えられます。

(注)一部の共済を除きます。

「事故有」の割増引率が適用されている間にもう一度事故があった場合はどのようになりますか。

「事故有」の割増引率を適用する期間が長くなります。ただし、上限は「6年」です。

下がる等級の数と同じ年数が加算

「事故有」の割増引率を適用する期間(事故有係数適用期間)は、保険期間1年が経過すると、保険期間中の事故の有無にかかわらず「1年」が減算されます。もし、保険期間中に等級の下がる事故があった場合、事故有係数適用期間は、上限を「6年」として下がる等級の数と同じ年数が加算されます。

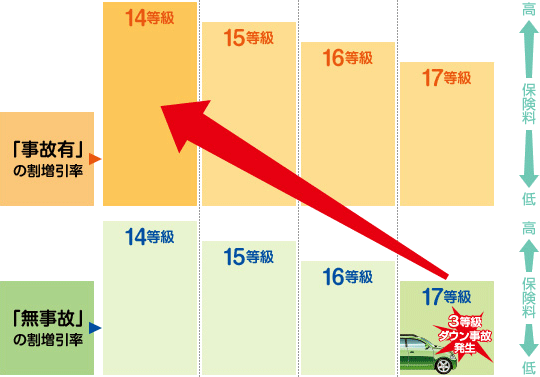

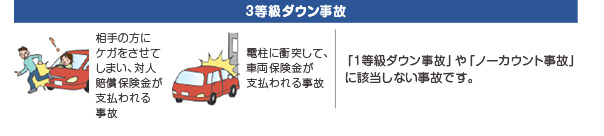

どのような事故であっても等級は3等級下がるのでしょうか。

3等級ダウンを基本としていますが、事故の種類やご請求された保険金の種類によって下がる等級は異なります。

事故の種類は全部で3つ

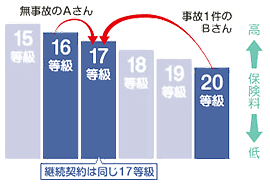

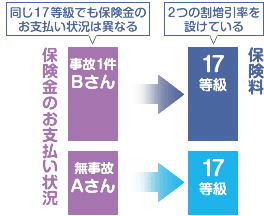

なぜ1つの等級に2つの割増引率があるのですか。

同じ等級でも、「事故があったお客さま」と「事故がなかったお客さま」とでは、保険金のお支払状況が異なるためです。

-

同じ等級でも、前年の事故の有無は異なる

等級制度では、1年間無事故の場合、継続契約の等級は1等級上がり、事故があった場合は、事故1件につき原則3等級下がります。

このため、継続契約の等級は同じであっても、満期を迎えるご契約で事故があったかどうかは異なることがあります。

-

前年の事故の有無で保険金のお支払状況が異なる

同じ等級であっても、満期を迎えるご契約で「事故があったお客さま(Bさん)」は、「事故がなかったお客さま(Aさん)」よりも、継続契約における保険金のお支払状況は大きくなっています。

このため、当社では、より保険金のお支払状況に合った保険料設定となるよう、1つの等級に2つの割増引率を設けています。

- よくあるご質問

- 用語集

はじめての方はこちら自動車保険ガイド