自動車保険の型式別料率クラス制度とは?仕組みや保険料への影響を紹介

2025年11月作成

自動車保険料は、記名被保険者(主に運転される方)の年齢や補償内容が同じでも差が出ることがあります。

その理由のひとつが「型式別料率クラス制度」によるものです。

この記事では、型式別料率クラス制度の仕組みや保険料との関係性についてわかりやすく解説します。

型式別料率クラス制度とは

型式別料率クラス制度とは、車検証に記載された「型式」ごとにリスクを分類するもので、過去の事故発生状況などに基づき、「1」「2」「3」などのクラスが設定されています。また、「型式」とは、お車の車種やモデルを識別するための指標で、メーカーや排気量、年式などの情報が含まれています。

記名被保険者(主に運転される方)の年齢や補償内容が同じでも、契約するお車の型式によって自動車保険料が異なるのは型式別料率クラス制度が関係しています。

自動車は形状や性能、さらにはユーザー層によっても事故発生状況などが異なります。

そのため、損害保険料率算出機構はより適正かつ公平な保険料負担とするため、型式ごとの事故発生状況などに基づいて、毎年料率クラスの見直しを行っています。この仕組みを基に、保険会社は自動車の事故リスクを保険料に反映させているのです。

型式別料率クラス制度が適用される用途・車種

型式別料率クラス制度が適用される用途・車種は、以下のとおりです。

- 自家用普通乗用車

- 自家用小型乗用車

- 自家用軽四輪乗用車(営業車含む)

型式別料率クラス制度と保険料の関係

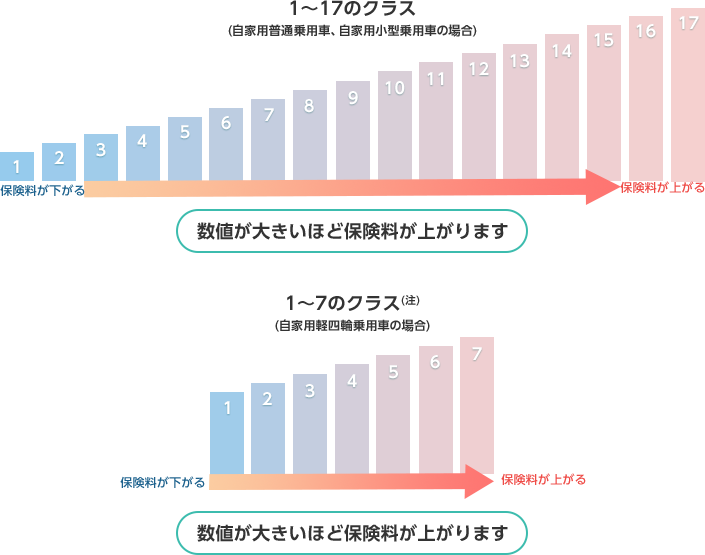

料率クラスは、自家用普通乗用車や自家用小型乗用車では「1〜17」の17段階、自家用軽四輪乗用車では「1〜7」(注)の7段階の範囲で設定されています。

数値が大きくなるほど事故のリスクが高いと判断され、保険料も高くなる仕組みです。

- (注)保険始期日が2024年12月31日以前のご契約の場合、自家用軽四輪乗用車の料率クラスは1~3までの3クラスで設定されます。

自家用普通乗用車や自家用小型乗用車は、性能が多様で、事故リスクや修理費にもばらつきがあるため、料率クラスの数値も幅広くなっています。

反対に、自家用軽四輪乗用車は7クラスまでしかなく、自家用普通乗用車や自家用小型乗用車と比べて料率クラスの数値の幅が狭いです。

- (注)保険始期日が2024年12月31日以前のご契約の場合、自家用軽四輪乗用車の料率クラスは1~3までの3クラスで設定されます。

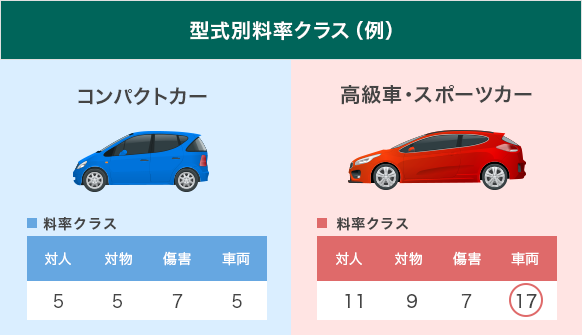

料率クラスは4つの補償項目ごとに設定されている

料率クラスは、以下の4つの補償項目ごとにそれぞれ別のクラス値が設定されています。

- 対人賠償責任保険

- 対物賠償責任保険

- 人身傷害保険・搭乗者傷害特約

- 車両保険

たとえば、コンパクトカーは料率クラスが全体的に低く設定される傾向にあります。

それに対し、スポーツカーや高級車は、修理費が高額になるケースが多く、スピードが出やすくリスクが高いため、料率クラスが全体的に高く設定される傾向にあります。

料率クラスが上がると自動車保険はどうなる?

料率クラスは損害保険料率算出機構が毎年見直しを行っており、型式ごとの事故発生状況や保険金の支払実績などを基にクラスが変わります。

ご自身のお車の料率クラスが上がった場合、自動車保険には以下のような影響が出ることがあります。

保険料が高くなる

前述のとおり、料率クラスは数値が大きくなるほど保険料が高くなる仕組みです。

そのため、同じお車でも料率クラスの数値が上がれば、補償内容を変更していなくても、保険料が高くなる可能性があります。

また、自動車保険は、1年間無事故であれば次年度の等級が1等級アップするノンフリート等級制度という仕組みがあります。

通常、等級が1等級アップすると次年度の保険料は安くなりますが、ご自身のお車の料率クラスの数値が上がった場合、保険料が安くならない、場合によっては高くなることもあります。

車両保険をセットすることができなくなる場合がある

料率クラスが大きいほど事故リスクが高いとみなされます。

そのため、保険会社は保険引き受けのリスクを考慮し、料率クラスが17のお車に対して車両保険の提供を見合わせることがあります。

料率クラスは毎年見直しが行われるため、保険加入時は16クラス以下で車両保険がセットできていても、継続時は17クラスに上がった影響でセットできなくなる場合があるので注意しましょう。

自動車保険料を左右する「型式別料率クラス制度」

自動車保険の保険料は、補償内容や等級など様々な要素で決まりますが、「料率クラス」もその重要な要素のひとつです。

料率クラスは、損害保険料率算出機構の公式サイトで型式を入力すれば確認できます。気になる方は損害保険料率算出機構の公式サイトを見てみてください。

もし自動車保険料が高いと感じた場合は、ネット型(通販型・ダイレクト型)の活用や、車両保険の免責金額を見直すなど、具体的な対策を検討するのもひとつの方法です。

三井ダイレクト損保では、コンシェルジュデスクやチャットサポートがあり、補償プランについて相談することもできます。

わからないことがあれば、お気軽にご相談ください。

- ※三井ダイレクト損保の商品の詳細は、重要事項説明書や約款のしおり(普通保険約款・特約)等で必ずご確認ください。

ご検討中のお客さま

よくあるご質問

- Q.

- 何も契約内容を変更していないのに、前年と比べて保険料が上がったのはなぜですか?

- Q.

- 特約や保険金額の設定以外で、三井ダイレクト損保の自動車保険の保険料が決まるポイントについて教えてください。

- A.

-

- 使用目的

- ドライバーの年齢

- 年間走行距離(注)

- ドライバーの範囲

- ドライバーの運転免許証の色

- 運転する地域

- 車のタイプ

- ノンフリート等級・事故有係数適用期間

- ご契約のお車がASV割引の対象となる車である

- (注)三井ダイレクト損保の自動車保険では、他社からの切り替えや、ご継続手続きの場合、「過去1年間の走行距離」に応じて保険料が決まります。はじめて自動車保険にご加入される場合は保険始期日(保険が適用される最初の日)から「予想される今後1年間の走行距離」に応じて保険料が決まります。

- Q.

- 車両保険で補償の対象外となるのはどのような場合ですか?

- A.

-

- ご契約者、被保険者または保険金を受け取るべき方の故意または重大な過失により生じた事故による損害

- 酒気を帯びた状態、無免許、麻薬吸引等の状態での事故による損害

- 故障(電気的、機械的故障)による損害

その他のケースはこちら。

- Q.

- 人身傷害保険と搭乗者傷害特約の違いは何ですか?

- Q.

- インターネットで自動車保険にはじめて加入する場合の手続き時に必要な書類について教えてください。