ここから本文です

自動車保険の等級制度とは

自動車保険では、事故の内容や回数に応じて、契約者ごとに「等級(ノンフリート等級)」が設定されており、この等級および無事故・事故有の区分に応じて保険料が割引・割増されます。

等級別の無事故・事故有の割増引率のうち、「事故有」の割増引率を適用する期間(始期日時点における残り年数)を「事故有係数適用期間」といいます。

「等級」には、1等級から20等級までの20段階あります。

はじめて自動車保険に契約すると、6等級からスタートします。

- 一定の条件に該当する場合は7等級から始まります。

1年間、無事故(またはノーカウント事故のみ)なら次年度の等級が1等級アップします。

反対に、事故を起こすと等級が下がります(事故の件数や種類によって等級の下がり方が異なります)。

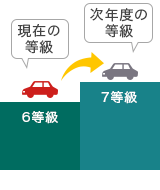

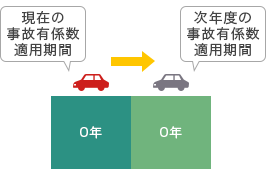

- 無事故(またはノーカウント事故のみ)の場合

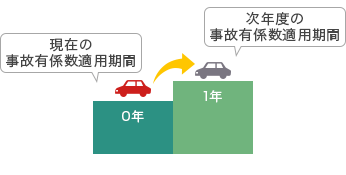

- 保険期間が1年間で無事故だった場合、6等級の契約であれば、次年度の契約では1つ上がり、7等級になります。事故有係数適用期間は加算されません。事故有係数適用期間が「0年」の場合、かつ、事故がない場合には、事故有係数適用期間は「0年」のままです。

-

〈等級の変化〉

〈事故有係数適用期間の変化〉

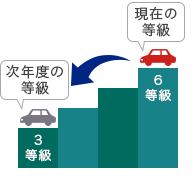

- 3等級ダウン事故の場合

- 事故の内容により異なります。

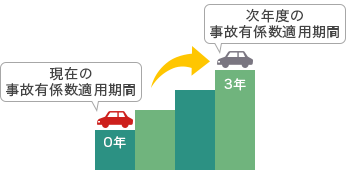

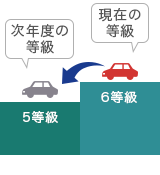

- ガードレール・フェンス・電柱への衝突、車同士の衝突、他人の車への追突事故等で、保険期間中に保険を使った場合、事故1件につき次年度の契約は3等級ダウンします。また、事故有係数適用期間は事故1件につき「3年」加算されます。

-

- 3等級ダウン事故の一例

-

〈等級の変化〉

〈事故有係数適用期間の変化〉

- 1等級ダウン事故の場合

- 事故の内容により異なります。

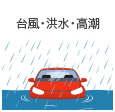

- 台風・洪水・ひょう等偶然な事故で損害を被り、保険期間中に保険を使った場合、事故1件につき次年度の契約は1等級ダウンします。また、事故有係数適用期間は事故1件につき「1年」加算されます。

-

- 1等級ダウン事故の一例

-

〈等級の変化〉

〈事故有係数適用期間の変化〉

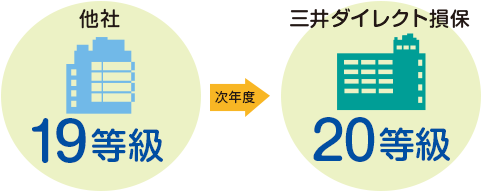

「等級」は保険会社が変わっても、そのまま引き継がれます。

保険の継続(更新)の際に他社から三井ダイレクト損保に契約保険会社を変更しても等級は引き継がれます。

- 上記は他社の契約期間中で無事故だった場合。

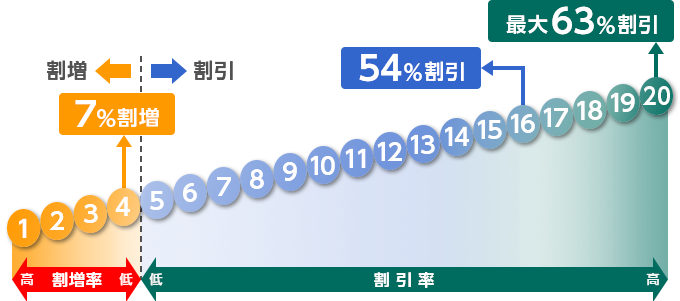

「等級」によって、「割増率」「割引率」が変わります。

等級の数字が大きくなるほど、割引率が高くなるため、保険料も安くなります。逆に、等級の数字が小さくなるほど、割引率が低くなるため、保険料も高くなります。

簡単に言うと、1等級が最も保険料が高く(割増率が高い)、20等級が最も保険料が安く(割引率が高い)なります。

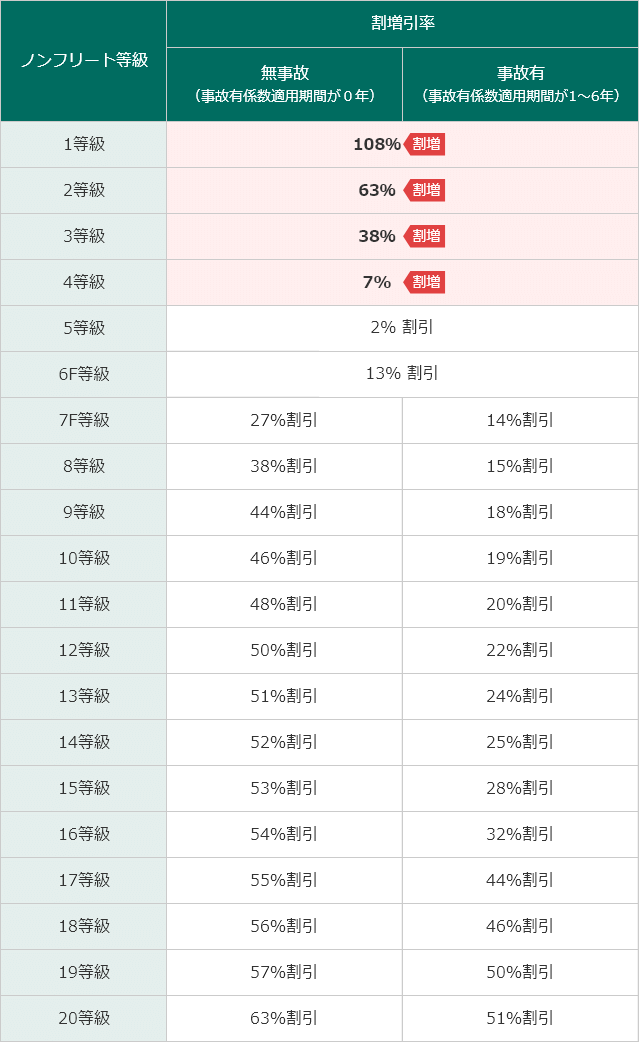

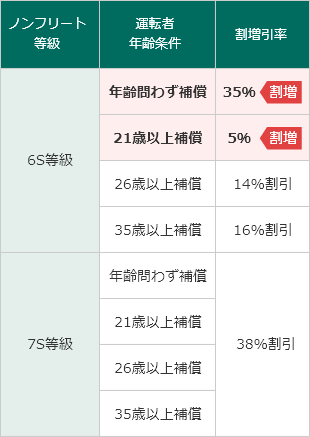

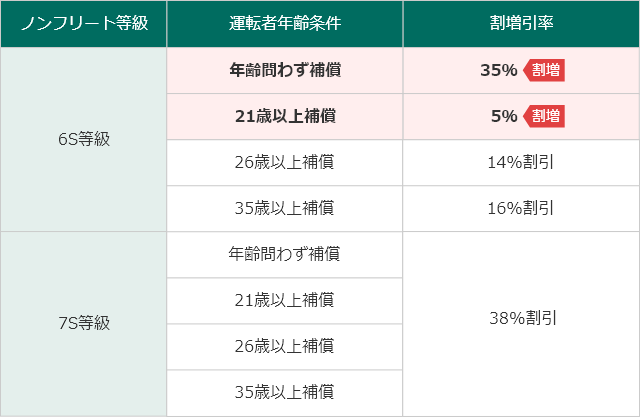

なお、1等級から3等級の場合や、はじめて自動車保険に契約する場合において、運転者年齢条件によっては、割増になります。

- 上記割増引率はそれぞれ2023年1月1日以降始期契約の割増引率(無事故の場合)であり、将来変更となる場合があります。

保険始期日が2023年1月1日以降のご契約の場合

前契約のノンフリート等級を引き継いでご契約される場合

はじめてご契約される場合

- 保険始期日が2022年12月31日以前のご契約に関して詳しくはこちらをご確認ください。

- 関連記事

- よくあるご質問

- 用語集

自動車保険シミュレーションやさしい保険ナビ

はじめての方はこちら自動車保険ガイド