自動車保険の保険料相場はいくら?平均や安くする方法を紹介

2025年11月更新

自動車保険の保険料は、運転者の年齢や車種、補償内容によって異なります。

正確な保険料を知るには保険会社などに見積もりを依頼する必要がありますが、その前に「保険料の相場や目安を把握しておきたい」という方も多いのではないでしょうか。

この記事では、自動車保険の保険料相場や平均的な保険料について、車種別・年代別に紹介します。自動車保険の保険料の決まり方や安くする方法についても解説するので、ぜひ参考にしてください。

自動車保険の保険料相場・平均は?

自動車保険の保険料は、使用目的や運転者の年齢条件、年間走行距離など、さまざまな要素に基づいて決定されます。

そのため、保険料相場や平均的な保険料はあくまで参考とし、自分に合った自動車保険や補償を選ぶことが大切です。

ある程度の保険料相場を把握しておけば、補償内容の過不足を見直すきっかけにもなるでしょう。

ここでは、損害保険料率算出機構が公表している情報と三井ダイレクト損保のデータから、車種別・年齢別の平均的な保険料や保険料の例を紹介します。

用途・車種別の自動車保険料相場

自動車保険の保険料を決める要素としてあまり知られていないのが、契約する車の用途・車種による保険料の違いです。

同じくらいの年齢の方が同じ保険会社で補償内容を選択した場合でも、契約する車の用途・車種によって保険料相場・平均は変わります。

以下は、損害保険料率算出機構の「2023年度 自動車保険の概況」より、2022年度に契約された主な乗用車を対象に、任意自動車保険の保険料の平均値を算出したものです。

| 用途・車種 | 年間平均保険料 |

|---|---|

| 自家用普通乗用車 | 72,331円 |

| 自家用小型乗用車 | 54,806円 |

| 自家用軽四輪乗用車 | 49,511円 |

出典:損害保険料率算出機構「2023年度(2022年度統計)自動車保険の概況![]() 」

」

- ※出典において「自家用乗用車(普通)」「自家用乗用車(小型)」「軽四輪自動車(乗用車)」と表現されている車種を、本ページにおいてはそれぞれ「自家用普通乗用車」「自家用小型乗用車」「自家用軽四輪乗用車」と表現しています。

一般的な自家用乗用車間で比較すると、上記の表のとおり保険料の相場・平均は「普通車>小型車>軽自動車」という順になります。もちろん、運転者の年齢条件や補償内容などによっても保険料は変動しますが、一般的に軽自動車の保険料が安い傾向にあることがわかります。

また、自動車保険では「型式別料率クラス」という割増引率が設定されており、その数値によっても保険料が変わります。

型式別料率クラスについては後ほど詳しく説明します。

年代別の自動車保険料相場

保険料が決まる要素として、年齢もあげられます。運転者の年齢が若いと、運転歴が短いため事故リスクが高いとみなされます。

そのため、運転歴が短い20代の保険料は高く、事故率が低くなる30代〜50代の保険料は安くなるのが一般的です。

また、高齢になると、再度事故リスクが高くなる傾向にあるため、保険料も高くなる場合があります。

以下は、三井ダイレクト損保における20代・30代・40代・50代の保険料の例です。保険料は、ご自身の車の損害を補償する「車両保険」の有無によって大きく変動するため、「車両保険あり(一般タイプ)」と「車両保険あり(限定タイプ)」、「車両保険なし」に分けています。

保険料の目安を知りたいという方は、ぜひ参考にしてください。

20代の自動車保険料相場

20代の保険料の例は、以下のとおりです。

| 20代の自動車保険料の例 | 車両保険あり (一般タイプ) |

車両保険あり (限定タイプ) |

車両保険なし |

|---|---|---|---|

| 年払保険料(年間) | 67,760円/年 | 51,500円/年 | 31,500円/年 |

| 月払保険料(月額) | 6,090円/月 | 4,630円/月 | 2,830円/月 |

| 月払保険料(総額) | 73,080円 | 55,560円 | 33,960円 |

- ※年払保険料(年間)は、年払の場合の年間保険料の例です。

- ※月払保険料(月額)は、年払保険料(年間)を基に算出しております。月払の場合、年間合計の保険料は年払の保険料に対して8%増となります。自動車保険がはじめての方の初回は3回分払込みいただきます。

- ※保険料例の算出条件については下部の「20代保険料例算出条件詳細」をご確認ください。

20代の保険料はほかの年代と比べて高い傾向にありますが、その理由としてあげられるのは事故発生率の高さです。

用途・車種別の自動車保険料相場の章でもご紹介した損害保険料率算出機構の「2022年度 自動車保険の概況」によれば、免許保持者10万人あたりの交通事故件数は20代がもっとも多いことがわかります。

上記の表は一例ですが、運転に慣れていない方が多く、事故発生率が高いと言われる20代の保険料は、ほかの年代と比較すると高くなることが多いです。

20代保険料例算出条件詳細

| 保険期間 | 1年間 2025年10月1日より 2026年10月1日午後4時まで |

|---|---|

| ノンフリート等級 | 6等級(S) |

| 事故有係数適用期間 | 0年 |

| メーカー | ダイハツ |

| 車名 | タント |

| 型式 | LA660S |

| 初度登録年月(初度検査年月) | 令和3(2021)年1月 |

| ナンバープレートの運輸支局 | 春日部 |

| 運輸支局の地域 | 関東・甲信越 |

| 使用目的 | 主に日常・レジャー使用 |

| 年間走行距離(今後1年間) | 3,001km~5,000km |

| 衝突被害軽減ブレーキ(自動ブレーキ) | なし |

| 記名被保険者 | ご契約者本人 |

| 生年月日 | 1997年5月1日 |

| 運転免許証の色 | ゴールド |

| 車両保険あり (一般タイプ) |

車両保険あり (限定タイプ) |

車両保険なし | |

|---|---|---|---|

| 年払保険料(年間) | 67,760円/年 | 51,500円/年 | 31,500円/年 |

月払保険料(月額)

|

6,090円/月 | 4,630円/月 | 2,830円/月 |

| 月払保険料(総額) | 73,080円 | 55,560円 | 33,960円 |

| 対人賠償保険(1名につき) | 無制限 | 無制限 | 無制限 |

| 対物賠償保険(1事故につき) | 無制限 | 無制限 | 無制限 |

| 対物超過修理費用特約 | あり | あり | あり |

| 人身傷害保険 | あり | あり | あり |

| 人身傷害保険(補償タイプ) | 車内・車外補償タイプ | 車内・車外補償タイプ | 車内・車外補償タイプ |

| 人身傷害保険(保険金額_1名につき) | 無制限 | 無制限 | 無制限 |

| 搭乗者傷害危険補償特約(死亡・後遺障害) | なし | なし | なし |

| 搭乗者傷害危険補償特約(傷害一時金払) | なし | なし | なし |

| 搭傷医療倍額支払特約 | なし | なし | なし |

| 無保険車傷害特約 | なし | なし | なし |

| 自損事故傷害特約 | なし | なし | なし |

| 車両保険 | あり | あり | なし |

| 車両保険(タイプ) | 一般タイプ | 限定タイプ | なし |

| 車両保険(保険金額) | 165万円 | 165万円 | なし |

| 車両保険(免責金額) | 1回目 5万円/2回目以降 10万円 | 1回目 5万円/2回目以降 10万円 | なし |

| 新車特約 | あり | あり | なし |

| 新車特約(保険金額) | 180万円 | 180万円 | なし |

| 身の回り品補償特約 | なし | なし | なし |

| 車両保険無過失事故特約 | あり | あり | なし |

| ドラレコ特約 | なし | なし | なし |

| 弁護士費用補償特約 | なし | なし | なし |

| 日常生活賠償特約 | なし | なし | なし |

| レンタカー費用特約 | なし | なし | なし |

| 自転車・車いす・ベビーカー・シニアカー事故傷害定額払特約 | なし | なし | なし |

| ファミリーバイク特約 | なし | なし | なし |

| 他車運転特約 | あり | あり | あり |

| 被害者救済費用特約 | あり | あり | あり |

| 運転者の補償範囲 | 本人限定特約 | 本人限定特約 | 本人限定特約 |

| 運転者の年齢条件 | 26歳以上補償 | 26歳以上補償 | 26歳以上補償 |

| 割引内容 | eサービス(証券不発行)割引、インターネット契約割引、ゴールド免許割引、車両保険セット割引 | eサービス(証券不発行)割引、インターネット契約割引、ゴールド免許割引 | |

- ※記載の保険料例(補償内容)は2025年9月時点において、保険始期日を2025年10月1日として算出しています。今後保険料率改定で変更となる場合があります。

- ※実際の検討にあたっては三井ダイレクト損保のWebサイト等で重要事項説明書や約款のしおり(普通保険約款・特約)等を必ずご確認ください。

30代の自動車保険料相場

30代の保険料の例は、以下のとおりです。

| 30代の自動車保険料の例 | 車両保険あり (一般タイプ) |

車両保険あり (限定タイプ) |

車両保険なし |

|---|---|---|---|

| 年払保険料(年間) | 39,170円/年 | 28,070円/年 | 13,570円/年 |

| 月払保険料(月額) | 3,520円/月 | 2,520円/月 | 1,220円/月 |

| 月払保険料(総額) | 42,240円 | 30,240円 | 14,640円 |

- ※年払保険料(年間)は、年払の場合の年間保険料の例です。

- ※月払保険料(月額)は、年払保険料(年間)を基に算出しております。月払の場合、年間合計の保険料は年払の保険料に対して8%増となります。初回は2回分払込みいただきます。

- ※保険料例の算出条件については下部の「30代保険料例算出条件詳細」をご確認ください。

上記の表はあくまで一例ですが、年払(車両保険あり・一般タイプ)のケースを20代と30代で比較すると、20代では「66,890円/年」のところ30代では「36,240円/年」と、20代の保険料相場の約半分にまで安くなるケースもあります。

30代保険料例算出条件詳細

| 保険期間 | 1年間 2025年10月1日より 2026年10月1日午後4時まで |

|---|---|

| ノンフリート等級 | 20等級 |

| 事故有係数適用期間 | 0年 |

| メーカー | ホンダ |

| 車名 | VEZEL |

| 型式 | RV5 |

| 初度登録年月(初度検査年月) | 令和4(2022)年5月 |

| ナンバープレートの運輸支局 | 春日部 |

| 運輸支局の地域 | 関東・甲信越 |

| 使用目的 | 主に日常・レジャー使用 |

| 年間走行距離(過去1年間) | 3,001km~5,000km |

| 衝突被害軽減ブレーキ(自動ブレーキ) | あり |

| 記名被保険者 | ご契約者本人 |

| 生年月日 | 1989年5月1日 |

| 運転免許証の色 | ゴールド |

| 車両保険あり (一般タイプ) |

車両保険あり (限定タイプ) |

車両保険なし | |

|---|---|---|---|

| 年払保険料(年間) | 39,170円/年 | 28,070円/年 | 13,570円/年 |

月払保険料(月額)

|

3,520円/月 | 2,520円/月 | 1,220円/月 |

| 月払保険料(総額) | 42,240円 | 30,240円 | 14,640円 |

| 対人賠償保険(1名につき) | 無制限 | 無制限 | 無制限 |

| 対物賠償保険(1事故につき) | 無制限 | 無制限 | 無制限 |

| 対物超過修理費用特約 | あり | あり | あり |

| 人身傷害保険 | あり | あり | あり |

| 人身傷害保険(補償タイプ) | 車内・車外補償タイプ | 車内・車外補償タイプ | 車内・車外補償タイプ |

| 人身傷害保険(保険金額_1名につき) | 無制限 | 無制限 | 無制限 |

| 搭乗者傷害危険補償特約(死亡・後遺障害) | なし | なし | なし |

| 搭乗者傷害危険補償特約(傷害一時金払) | なし | なし | なし |

| 搭傷医療倍額支払特約 | なし | なし | なし |

| 無保険車傷害特約 | なし | なし | なし |

| 自損事故傷害特約 | なし | なし | なし |

| 車両保険 | あり | あり | なし |

| 車両保険(タイプ) | 一般タイプ | 限定タイプ | なし |

| 車両保険(保険金額) | 265万円 | 265万円 | なし |

| 車両保険(免責金額) | 1回目 5万円 / 2回目以降 10万円 | 1回目 5万円 / 2回目以降 10万円 | なし |

| 新車特約 | あり | あり | なし |

| 新車特約(保険金額) | 330万円 | 330万円 | なし |

| 身の回り品補償特約 | なし | なし | なし |

| 車両保険無過失事故特約 | あり | あり | なし |

| ドラレコ特約 | なし | なし | なし |

| 弁護士費用補償特約 | なし | なし | なし |

| 日常生活賠償特約 | なし | なし | なし |

| レンタカー費用特約 | なし | なし | なし |

| 自転車・車いす・ベビーカー・シニアカー事故傷害定額払特約 | なし | なし | なし |

| ファミリーバイク特約 | なし | なし | なし |

| 他車運転特約 | あり | あり | あり |

| 被害者救済費用特約 | あり | あり | あり |

| 運転者の補償範囲 | 本人・配偶者限定特約 | 本人・配偶者限定特約 | 本人・配偶者限定特約 |

| 運転者の年齢条件 | 35歳以上補償 | 35歳以上補償 | 35歳以上補償 |

| 割引内容 | eサービス(証券不発行)割引、インターネット契約割引、長期無事故割引、ゴールド免許割引、新車割引、車両保険セット割引 | eサービス(証券不発行)割引、インターネット契約割引、長期無事故割引、ゴールド免許割引、新車割引 | |

- ※記載の保険料例(補償内容)は2025年9月時点において、保険始期日を2025年10月1日として算出しています。今後保険料率改定で変更となる場合があります。

- ※実際の検討にあたっては三井ダイレクト損保のWebサイト等で重要事項説明書や約款のしおり(普通保険約款・特約)等を必ずご確認ください。

40代の自動車保険料相場

40代の保険料の例は、以下のとおりです。

| 40代の自動車保険料の例 | 車両保険あり (一般タイプ) |

車両保険あり (限定タイプ) |

車両保険なし |

|---|---|---|---|

| 年払保険料(年間) | 34,160円/年 | 23,180円/年 | 11,740円/年 |

| 月払保険料(月額) | 3,070円/月 | 2,080円/月 | 1,050円/月 |

| 月払保険料(総額) | 36,840円 | 24,960円 | 12,600円 |

- ※年払保険料(年間)は、年払の場合の年間保険料の例です。

- ※月払保険料(月額)は、年払保険料(年間)を基に算出しております。月払の場合、年間合計の保険料は年払の保険料に対して8%増となります。初回は2回分払込みいただきます。

- ※保険料例の算出条件については下部の「40代保険料例算出条件詳細」をご確認ください。

上記表はあくまで一例ですが、40代は、人身傷害保険の補償額をアップさせる方や、搭乗者傷害保険もセットする方など、ご家族のために補償を手厚くされる方もいる年代です。

40代保険料例算出条件詳細

| 保険期間 | 1年間 2025年10月1日より 2026年10月1日午後4時まで |

|---|---|

| ノンフリート等級 | 20等級 |

| 事故有係数適用期間 | 0年 |

| メーカー | ニッサン |

| 車名 | セレナ |

| 型式 | C28 |

| 初度登録年月(初度検査年月) | 令和5(2023)年1月 |

| ナンバープレートの運輸支局 | 春日部 |

| 運輸支局の地域 | 関東・甲信越 |

| 使用目的 | 主に日常・レジャー使用 |

| 年間走行距離(過去1年間) | 3,001km~5,000km |

| 衝突被害軽減ブレーキ(自動ブレーキ) | あり |

| 記名被保険者 | ご契約者本人 |

| 生年月日 | 1979年5月1日 |

| 運転免許証の色 | ゴールド |

| 車両保険あり (一般タイプ) |

車両保険あり (限定タイプ) |

車両保険なし | |

|---|---|---|---|

| 年払保険料(年間) | 34,160円/年 | 23,180円/年 | 11,740円/年 |

月払保険料(月額)

|

3,070円/月 | 2,080円/月 | 1,050円/月 |

| 月払保険料(総額) | 36,840円 | 24,960円 | 12,600円 |

| 対人賠償保険(1名につき) | 無制限 | 無制限 | 無制限 |

| 対物賠償保険(1事故につき) | 無制限 | 無制限 | 無制限 |

| 対物超過修理費用特約 | あり | あり | あり |

| 人身傷害保険 | あり | あり | あり |

| 人身傷害保険(補償タイプ) | 車内・車外補償タイプ | 車内・車外補償タイプ | 車内・車外補償タイプ |

| 人身傷害保険(保険金額_1名につき) | 無制限 | 無制限 | 無制限 |

| 搭乗者傷害危険補償特約(死亡・後遺障害) | なし | なし | なし |

| 搭乗者傷害危険補償特約(傷害一時金払) | なし | なし | なし |

| 搭傷医療倍額支払特約 | なし | なし | なし |

| 無保険車傷害特約 | なし | なし | なし |

| 自損事故傷害特約 | なし | なし | なし |

| 車両保険 | あり | あり | なし |

| 車両保険(タイプ) | 一般タイプ | 限定タイプ | なし |

| 車両保険(保険金額) | 250万円 | 250万円 | なし |

| 車両保険(免責金額) | 1回目 5万円/2回目以降 10万円 | 1回目 5万円/2回目以降 10万円 | なし |

| 新車特約 | あり | あり | なし |

| 新車特約(保険金額) | 300万円 | 300万円 | なし |

| 身の回り品補償特約 | なし | なし | なし |

| 車両保険無過失事故特約 | あり | あり | なし |

| ドラレコ特約 | なし | なし | なし |

| 弁護士費用補償特約 | なし | なし | なし |

| 日常生活賠償特約 | なし | なし | なし |

| レンタカー費用特約 | なし | なし | なし |

| 自転車・車いす・ベビーカー・シニアカー事故傷害定額払特約 | なし | なし | なし |

| ファミリーバイク特約 | なし | なし | なし |

| 他車運転特約 | あり | あり | あり |

| 被害者救済費用特約 | あり | あり | あり |

| 運転者の補償範囲 | 本人・配偶者限定特約 | 本人・配偶者限定特約 | 本人・配偶者限定特約 |

| 運転者の年齢条件 | 35歳以上補償 | 35歳以上補償 | 35歳以上補償 |

| 割引内容 | eサービス(証券不発行)割引、インターネット契約割引、長期無事故割引、ゴールド免許割引、ASV割引、新車割引、車両保険セット割引 | eサービス(証券不発行)割引、インターネット契約割引、長期無事故割引、ゴールド免許割引、ASV割引、新車割引 | |

- ※記載の保険料例(補償内容)は2025年9月時点において、保険始期日を2025年10月1日として算出しています。今後保険料率改定で変更となる場合があります。

- ※実際の検討にあたっては三井ダイレクト損保のWebサイト等で重要事項説明書や約款のしおり(普通保険約款・特約)等を必ずご確認ください。

50代の自動車保険料相場

50代の保険料の例は、以下のとおりです。

| 50代の自動車保険料の例 | 車両保険あり (一般タイプ) |

車両保険あり (限定タイプ) |

車両保険なし |

|---|---|---|---|

| 年払保険料(年間) | 36,880円/年 | 26,380円/年 | 12,470円/年 |

| 月払保険料(月額) | 3,310円/月 | 2,370円/月 | 1,120円/月 |

| 月払保険料(総額) | 39,720円 | 28,440円 | 13,440円 |

- ※年払保険料(年間)は、年払の場合の年間保険料の例です。

- ※月払保険料(月額)は、年払保険料(年間)を基に算出しております。月払の場合、年間合計の保険料は年払の保険料に対して8%増となります。初回は2回分払込みいただきます。

- ※保険料例の算出条件については下部の「50代保険料例算出条件詳細」をご確認ください。

保険料が決まる要因の一つに事故発生率の高さがあげられるとお伝えしましたが、損害保険料率算出機構が発表している「2023年度 自動車保険の概況」から、50代の免許保持者10万人あたりの交通事故件数はほかの年代と比べても少ないことがわかります。

上記表はあくまで一例ですが、50代は事故発生率が低い年代とみなされており、保険料を安く抑えられることが多い年代です。

50代保険料例算出条件詳細

| 保険期間 | 1年間 2025年10月1日より 2026年10月1日午後4時まで |

|---|---|

| ノンフリート等級 | 20等級 |

| 事故有係数適用期間 | 0年 |

| メーカー | トヨタ |

| 車名 | プリウス |

| 型式 | ZVW52 |

| 初度登録年月(初度検査年月) | 令和4(2022)年4月 |

| ナンバープレートの運輸支局 | 春日部 |

| 運輸支局の地域 | 関東・甲信越 |

| 使用目的 | 主に日常・レジャー使用 |

| 年間走行距離(過去1年間) | 3,001km~5,000km |

| 衝突被害軽減ブレーキ(自動ブレーキ) | なし |

| 記名被保険者 | ご契約者本人 |

| 生年月日 | 1969年5月1日 |

| 運転免許証の色 | ゴールド |

| 車両保険あり (一般タイプ) |

車両保険あり (限定タイプ) |

車両保険なし | |

|---|---|---|---|

| 年払保険料(年間) | 36,880円/年 | 26,380円/年 | 12,470円/年 |

月払保険料(月額)

|

3,310円/月 | 2,370円/月 | 1,120円/月 |

| 月払保険料(総額) | 39,720円 | 28,440円 | 13,440円 |

| 対人賠償保険(1名につき) | 無制限 | 無制限 | 無制限 |

| 対物賠償保険(1事故につき) | 無制限 | 無制限 | 無制限 |

| 対物超過修理費用特約 | あり | あり | あり |

| 人身傷害保険 | あり | あり | あり |

| 人身傷害保険(補償タイプ) | 車内・車外補償タイプ | 車内・車外補償タイプ | 車内・車外補償タイプ |

| 人身傷害保険(保険金額_1名につき) | 無制限 | 無制限 | 無制限 |

| 搭乗者傷害危険補償特約(死亡・後遺障害) | なし | なし | なし |

| 搭乗者傷害危険補償特約(傷害一時金払) | なし | なし | なし |

| 搭傷医療倍額支払特約 | なし | なし | なし |

| 無保険車傷害特約 | なし | なし | なし |

| 自損事故傷害特約 | なし | なし | なし |

| 車両保険 | あり | あり | なし |

| 車両保険(タイプ) | 一般タイプ | 限定タイプ | なし |

| 車両保険(保険金額) | 300万円 | 300万円 | なし |

| 車両保険(免責金額) | 1回目 5万円/2回目以降 10万円 | 1回目 5万円/2回目以降 10万円 | なし |

| 新車特約 | あり | あり | なし |

| 新車特約(保険金額) | 360万円 | 360万円 | なし |

| 身の回り品補償特約 | なし | なし | なし |

| 車両保険無過失事故特約 | あり | あり | なし |

| ドラレコ特約 | なし | なし | なし |

| 弁護士費用補償特約 | なし | なし | なし |

| 日常生活賠償特約 | なし | なし | なし |

| レンタカー費用特約 | なし | なし | なし |

| 自転車・車いす・ベビーカー・シニアカー事故傷害定額払特約 | なし | なし | なし |

| ファミリーバイク特約 | なし | なし | なし |

| 他車運転特約 | あり | あり | あり |

| 被害者救済費用特約 | あり | あり | あり |

| 運転者の補償範囲 | 本人・配偶者限定特約 | 本人・配偶者限定特約 | 本人・配偶者限定特約 |

| 運転者の年齢条件 | 35歳以上補償 | 35歳以上補償 | 35歳以上補償 |

| 割引内容 | eサービス(証券不発行)割引、インターネット契約割引、長期無事故割引、ゴールド免許割引、新車割引、車両保険セット割引 | eサービス(証券不発行)割引、インターネット契約割引、長期無事故割引、ゴールド免許割引、新車割引 | |

- ※記載の保険料例(補償内容)は2025年9月時点において、保険始期日を2025年10月1日として算出しています。今後保険料率改定で変更となる場合があります。

- ※実際の検討にあたっては三井ダイレクト損保のWebサイト等で重要事項説明書や約款のしおり(普通保険約款・特約)等を必ずご確認ください。

自動車保険の保険料はどうやって決まる?

ここからは、自動車保険の保険料の決まり方について、保険料を安く抑えるコツを交えて説明します。

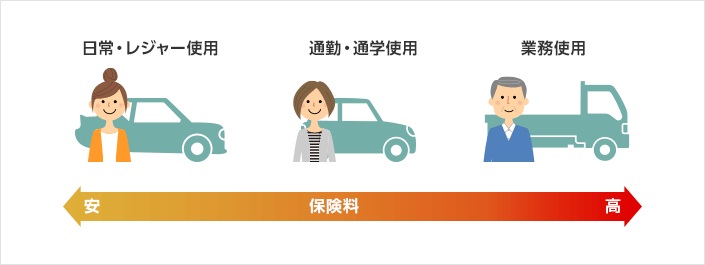

①使用目的

自動車保険の保険料が決まる要素として、車の「使用目的」があげられます。

使用目的は、通常「業務使用」「通勤・通学使用」「日常・レジャー使用」の3つに分類され、一般的には、「業務使用>通勤・通学使用>日常・レジャー使用」の順に使用頻度が高く事故発生率が高いとみなされるため、保険料も高く設定されます。

②年齢条件

自動車保険の「運転者年齢条件」は、保険料を大きく左右するポイントです。

同じ補償内容でも、運転者の年齢条件を変更すると保険料が安く(または高く)なることがほとんどです。

運転者年齢条件は、実態に合わせて適切に設定しましょう。

年齢条件については、保険会社によって多少の違いがあります。

三井ダイレクト損保では、以下の4つの区分を設けています。

- 年齢を問わず補償

- 21歳以上補償

- 26歳以上補償

- 35歳以上補償

③年間走行距離

自動車保険では、車の使用頻度が高いほど事故発生率も高いとみなされます。

そのため、保険料算出にあたって「年間走行距離」の申告を求められるケースも多いです。

年間走行距離の設定方法も、保険会社によって違いがあります。

三井ダイレクト損保の年間走行距離の区分は、以下のとおりです。

| お車の使用目的 | 日常・レジャー使用 | |

|---|---|---|

| 年間走行距離の目安 | 3,000km以下 | あまり乗らない |

| 3,001km~5,000km | 近所の買い物などがメイン(月250km~400km程度) | |

| 5,001km~7,000km | 毎日のように使用し、月に1回程度は長距離ドライブなどで使用する(月450km~550km程度) | |

| 7,001km~10,000km | 毎日のように使用し、週に1回程度は長距離ドライブなどで使用する(月600km~800km程度) | |

| 10,001km~12,000km | 毎日のように使用し、週に1回程度は長距離ドライブ、たまに旅行・帰省などにも使用する(月850km~1,000km程度) | |

| 12,001km~15,000km | 毎日のように使用し、週に1回程度は長距離ドライブ、月に1回程度は旅行・帰省などにも使用する(月1,000km~1,250km程度) | |

| 15,001km~20,000km | 毎日のように長距離使用する | |

| 20,001km以上 | ||

| お車の使用目的 | 通勤・通学使用 業務使用 |

|

|---|---|---|

| 年間走行距離の目安 | 3,000km以下 | 週5日、往復10km以下 |

| 3,001km~5,000km | 週5日、往復15km程度 | |

| 5,001km~7,000km | 週5日、往復25km程度 | |

| 7,001km~10,000km | 週5日、往復35km程度 | |

| 10,001km~12,000km | 週5日、往復45km程度 | |

| 12,001km~15,000km | 週5日、往復55km程度 | |

| 15,001km~20,000km | 週5日、往復70km程度 | |

| 20,001km以上 | 週5日、往復90km以上 | |

④運転者の範囲

補償の対象となる「運転者の範囲」を限定すると、保険料の節約につながります。

三井ダイレクト損保では以下の3つの特約をご用意しております。運転する方が限られている場合は、特約を付けることをおすすめします。

- 運転者本人限定特約

- 運転者本人・配偶者限定特約

- 運転者家族限定特約

⑤運転免許証の色

運転者の「運転免許証の色」も、自動車保険の保険料を決める大事な要素のひとつです。

運転免許証の色には、グリーン、ブルー、ゴールドの3種類があります。

| グリーン免許 | ブルー免許 | ゴールド免許 |

|---|---|---|

|

|

|

| 初めての免許取得から3年間適用 | 初めての更新以降交付される免許 | 過去5年間無事故無違反者に交付 |

自動車保険は、事故リスクが高い場合は保険料を高く、事故リスクが低い場合は保険料を安くすることで、公平性を保っています。

そのため、過去5年間無事故・無違反の運転者に交付されるゴールド免許の運転者は、事故リスクが低いとみなされ、保険料が安くなる場合があります。

三井ダイレクト損保では、「ゴールド免許割引」をご用意しております。免許の色がゴールドの場合、ゴールド免許割引が適用され、保険料がお得になります。

「運転免許証の色と自動車保険料の関係」について詳しくはこちら

⑥運転する地域

自動車保険の保険料を決める際、事故リスクの判断要素のひとつとなるのが「運転する地域」です。

交通事故の発生状況には地域差があります。

そのため、保険会社が地域ごとに異なる保険料を設定しているケースも少なくありません。

ただし、保険料の地域差については、保険業法によって以下のように定められています。

地域は、北海道、東北、関東・甲信越、北陸・東海、近畿・中国、四国及び九州の七地域以内とし、純保険料率はそれぞれの地域ごと又は複数の地域を統合したものに対し算出するものであり、かつ、純保険料率間の格差が一・五倍以下であること。

1.5倍以上の差がつくことはないものの、車の登録番号(ナンバープレート)の運輸支局名によって保険料が決まる場合は、「引っ越したら保険料が安くなった」というケースも起こり得るでしょう。

⑦車のタイプ(車種)

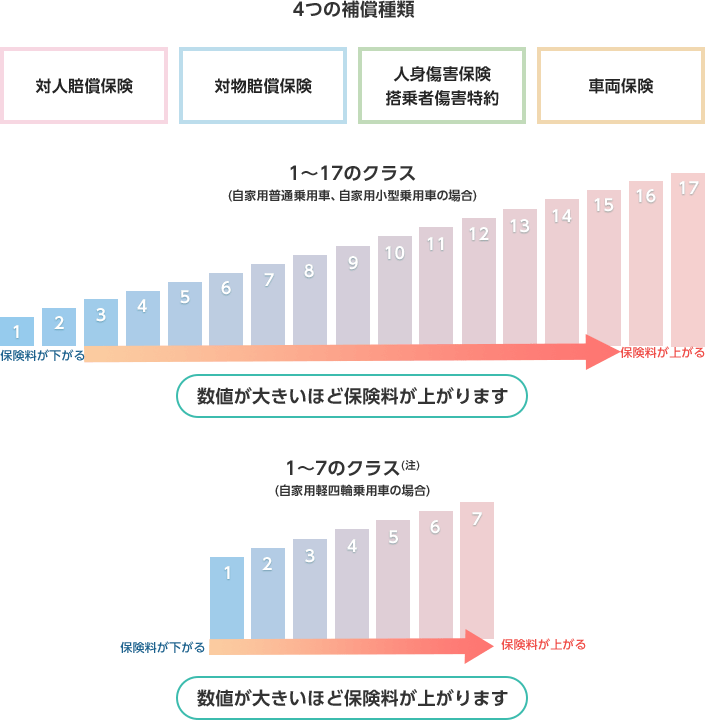

自動車保険の保険料は「車のタイプ(車種)」に左右されます。

「自動車保険の用途・車種別平均保険料」の表のとおり、普通車よりも小型車、小型車よりも軽自動車のほうが安くなることが多いです。

また、車の型式による事故発生状況などに基づいて設定される「型式別料率クラス」は、補償種類(対人賠償保険、対物賠償保険、人身傷害保険および搭乗者傷害保険、車両保険)ごとに、1~17(自家用軽四輪乗用車なら1~7)のクラスが決められています。

型式別料率クラスの値が小さいほど事故リスクが低く、大きいほど事故リスクが高いとみなされることで、より適正かつ公平な保険料負担とする仕組みとなっています。

以下は、一般家庭で使用される乗用車の型式別料率クラスです。

| 用途・車種 | 型式別料率クラス |

|---|---|

| 自家用普通乗用車 | 1~17までの17クラス |

| 自家用小型乗用車 | |

| 自家用軽四輪乗用車 | 1~7までの7クラス |

たとえば、同じ乗用車でも、コンパクトカーと高級車・スポーツカーでは異なる型式別料率クラスが設定されます。

![[型式別料率クラスのイメージ]コンパクトカーの例 料率クラスのイメージ:対人 3、対物 3、傷害 4、車両 3 コンパクトカーでは、いずれの料率クラスも比較的小さめです。 高級車・スポーツカーの例 料率クラスのイメージ:対人 6、対物 5、傷害 4、車両 9 修理費が高額になるケースが多く、盗難の対象にもなりやすいため、車両保険の料率クラスが特に大きめです。](/img_v4/car/guide/rates/age/img_index_09.png)

ほかにも、スピードが出る車、盗難されそうな車など、一般的にリスクが高い車は保険料が高くなる傾向にあります。

- (注)保険始期日が2024年12月31日以前のご契約の場合、自家用軽四輪乗用車の料率クラスは1~3までの3クラスで設定されます。

⑧等級・事故有係数適用期間

「等級(ノンフリート等級)」と「事故有係数適用期間」も、自動車保険の保険料を大きく左右する要素のひとつです。

- ※以降の「等級」はすべて「ノンフリート等級」を指します。

等級には、1等級から20等級までの20段階があります。

はじめての方は6等級からスタートし、1年ごとに1等級上がるシステムです。

等級が上がるほど、自動車保険の保険料は安くなります。

ただし、契約期間内に保険を使用する事故があった場合には、等級が3等級(または1等級)ダウンし、事故有係数適用期間が3年間(または1年間)適用され、保険料が割増される仕組みです。

また、「ノーカウント事故」に該当する事故の場合は、保険を使用したとしても等級は下がりません。

自動車保険の保険料は年払・月払どっちがおすすめ?

保険料の支払方法には、一般的に「年払」と「月払」の2種類があります。年払は年間の保険料を一括で支払う方法で、月払は年間の保険料を分割し、毎月支払う方法です。

三井ダイレクト損保では、自動車保険の支払方法を年払・月払のいずれかから選べます。

- ※月払はクレジットカード払いのみでのお取り扱いとなります。

月払の場合、年払の保険料の8%増の額を10~12回に分割して支払うため、年払のほうが保険料の総額を安く抑えることができますが、「分割して支払って家計への負担を抑えたい」という方は月払を選ぶのもよいでしょう。

自動車保険の保険料相場を知って自分に合った保険を選ぼう

自動車保険の保険料は、車の使用目的や用途・車種、運転者の年齢など、さまざまな条件に左右されます。

保険料の相場を一概に言い切るのは難しいですが、保険料がどのように決まるか、どうすれば保険料が安くなるかを把握しておくと、保険会社などに見積もりを依頼する際に役立つでしょう。

自分に合った自動車保険プランを見つけたい方は、ぜひ三井ダイレクト損保にご相談ください。

三井ダイレクト損保では、自動車保険への加入をご検討中の方にもご利用いただける、コンシェルジュデスクやチャットによるサポートをご用意しております。

自動車保険に関してご不明点やご相談されたいことがある場合は、ぜひお気軽にお問い合わせください。

- ※三井ダイレクト損保の商品の詳細は、重要事項説明書や約款のしおり(普通保険約款・特約)等で必ずご確認ください。

ご検討中のお客さま

よくあるご質問

- Q.

- 特約や保険金額の設定以外で、三井ダイレクト損保の自動車保険の保険料が決まるポイントについて教えてください。

- A.

-

- 使用目的

- ドライバーの年齢

- 年間走行距離(注)

- ドライバーの範囲

- ドライバーの運転免許証の色

- 運転する地域

- 車のタイプ

- ノンフリート等級・事故有係数適用期間

- (注)三井ダイレクト損保の自動車保険では、他社からの切り替えや、ご継続手続きの場合、「過去1年間の走行距離」に応じて保険料が決まります。はじめて自動車保険にご加入される場合は保険始期日(保険が適用される最初の日)から「予想される今後1年間の走行距離」に応じて保険料が決まります。

- Q.

- 年間走行距離の入力方法について教えてください。

- A.

-

- はじめて自動車保険にご加入されるお客さま

ご契約のお車について、保険始期日(保険が適用される最初の日)から「予想される今後1年間の走行距離」をお答えください。(注)- (注)保険始期日が2023年1月1日以降のご契約が対象です。

- 上記以外のお客さま

ご契約のお車について、申込日(お手続きを行う日)から「過去1年間の走行距離」をお答えください。

- Q.

- 年間走行距離(今後1年間)の目安を教えてください。

- Q.

- 事故有係数適用期間はどのように決まるのですか?

- Q.

- ゴールド免許割引はありますか?