自動車保険料と走行距離の関係は?走行距離の多い方・少ない方に向けた自動車保険の選び方を紹介

2025年11月作成

自動車の走行距離は、自動車保険料を決める要素のひとつとなる場合があります。

この記事では、自動車保険料と走行距離の関係について解説するとともに、走行距離が多い方、少ない方に向けた自動車保険の選び方を紹介します。

走行距離は自動車保険料にどう影響する?

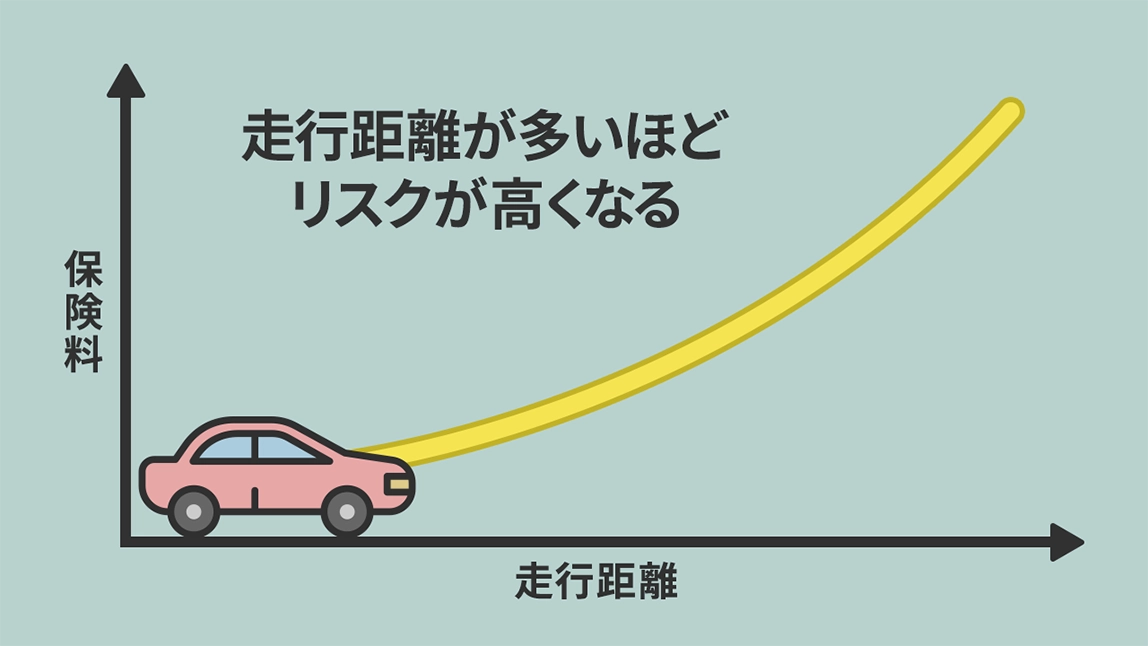

自動車保険料は、ノンフリート等級やお車の型式、運転者の年齢条件など複数の要素によって決まりますが、「年間走行距離」も要素のひとつとなる場合があります。

一般的に、自動車の走行距離が多いほど事故のリスクが高まるため、保険料は高くなります。

走行距離を申告する際は、保険会社が定めた区分から選択することが多いです。

たとえば三井ダイレクト損保では、年間走行距離に以下のような区分を設けています。

- 3,000km以下

- 3,000km超5,000km以下

- 5,000km超7,000km以下

- 7,000km超10,000km以下

- 10,000km超12,000km以下

- 12,000km超15,000km以下

- 15,000km超20,000km以下

- 20,000km超

走行距離区分は保険会社によって異なるため、申告する際は確認するようにしましょう。

前述のとおり、走行距離区分に応じて保険料は異なります。年間3,000km以下の区分は保険料がもっとも安く設定されており、距離が多くなるにつれて保険料は高くなっていきます。

走行距離の申告の種類

走行距離を申告する際に「過去1年間の走行距離」を申告する場合と「今後1年間の予想走行距離」を申告する場合があります。

「今後1年間の予想走行距離」を申告する場合は、ご自身の運転計画を踏まえて、適切な走行距離を予想するようにしましょう。

走行距離の測り方

続いて、走行距離の測り方をお伝えします。

走行距離の測り方は、主に以下の2つです。

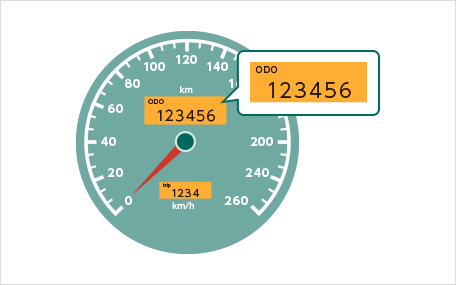

オドメーターで測定

オドメーター(積算走行距離計)は、車両完成時からこれまでに走った総走行距離を表示するメーターです。

一般的には車両の計器盤に表示されており、エンジンをかけるだけで簡単に確認できます。

なお、三井ダイレクト損保では自動車保険のお手続きの際に、オドメーターの数値を申告する必要があります。

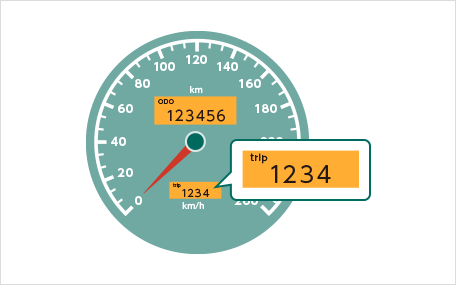

トリップメーターで測定

トリップメーターは、特定期間の走行距離を測定するためのメーターです。

値をリセットできないオドメーターに対し、トリップメーターはいつでも値をリセットすることが可能です。

たとえば、給油時にリセットし、次回給油時の走行距離と照らし合わせ燃費計算に使用することもできます。

走行距離の目安を知る方法

自動車保険の手続き時に、今後1年間の予想走行距離の申告が求められた場合、以下3つの方法で目安を確認することができます。

①使用目的ごとに算出する

ご自身の暮らしのなかで、通勤や買い物、レジャーといった主な用途ごとに「週に何回、どこへ、どのくらいの距離を運転するか」などを書き出してみて、年間走行距離を試算する方法もあります。

通勤に往復30kmで週5日勤務、買い物は往復20kmで週1日という場合、以下のように計算すると、年間走行距離は約8,000kmです。

- 通勤:往復30km×週5日×月4週×12か月=7,200km

- 買い物:往復20km×週1日×月4週×12か月=960km

- 通勤(7,200km)+買い物(960km)=8,160km

また、各保険会社の公式サイトには、走行距離の目安表が用意されていることも多いです。

走行距離の申告時に迷った際は参考にしてみてください。

三井ダイレクト損保の年間走行距離の目安は、次のとおりです。

| お車の使用目的 | 日常・レジャー使用 | |

|---|---|---|

| 年間走行距離の目安 | 3,000km以下 | あまり乗らない |

| 3,001km~5,000km | 近所の買い物などがメイン(月250km~400km程度) | |

| 5,001km~7,000km | 毎日のように使用し、月に1回程度は長距離ドライブなどで使用する(月450km~550km程度) | |

| 7,001km~10,000km | 毎日のように使用し、週に1回程度は長距離ドライブなどで使用する(月600km~800km程度) | |

| 10,001km~12,000km | 毎日のように使用し、週に1回程度は長距離ドライブ、たまに旅行・帰省などにも使用する(月850km~1,000km程度) | |

| 12,001km~15,000km | 毎日のように使用し、週に1回程度は長距離ドライブ、月に1回程度は旅行・帰省などにも使用する(月1,000km~1,250km程度) | |

| 15,001km~20,000km | 毎日のように長距離使用する | |

| 20,001km以上 | ||

| お車の使用目的 | 通勤・通学使用、業務使用 | |

|---|---|---|

| 年間走行距離の目安 | 3,000km以下 | 週5日、自宅から通勤先等までの距離が、往復10km以下 |

| 3,001km~5,000km | 週5日、自宅から通勤先等までの距離が、往復15km程度 | |

| 5,001km~7,000km | 週5日、自宅から通勤先等までの距離が、往復25km程度 | |

| 7,001km~10,000km | 週5日、自宅から通勤先等までの距離が、往復35km程度 | |

| 10,001km~12,000km | 週5日、自宅から通勤先等までの距離が、往復45km程度 | |

| 12,001km~15,000km | 週5日、自宅から通勤先等までの距離が、往復55km程度 | |

| 15,001km~20,000km | 週5日、自宅から通勤先等までの距離が、往復70km程度 | |

| 20,001km以上 | 週5日、自宅から通勤先等までの距離が、往復90km以上 | |

- ※車の入替をされた場合は、変更前のお車と変更後のお車で走った距離を合算した「過去1年間に走った距離」をお答えください。

②車検証の走行距離を参考にする

車検証や整備記録簿には、点検時のオドメーター数値が記録されています。

たとえば前回の車検が2年前で、そのときの走行距離が40,000km、現在が48,000kmであれば、2年間で8,000km走ったことになり、1年間で4,000kmという走行距離の目安を割り出すことが可能です。

③1か月間の走行距離から算出する

オドメーターで1か月の走行距離を確認すれば、年間走行距離は計算可能です。

たとえば、月に400kmほど運転している場合、「400km×12か月」で年間4,800kmという概算ができます。

走行距離に合わせた自動車保険の選び方

続いては、走行距離が多い方・少ない方それぞれに適した自動車保険の選び方を解説します。

走行距離が多い方におすすめの自動車保険

年間走行距離が多い方は、「走行距離が保険料に影響しない自動車保険」を選ぶのが安心です。

走行距離が保険料に影響しない自動車保険なら、走行距離を気にする必要はありません。

なお、走行距離が多いと事故にあうリスクも高まるため、補償内容は手厚くしておくことをおすすめします。

走行距離が少ない方におすすめの自動車保険

年間走行距離が少ない方は、「走行距離区分」を用いて保険料を算出している保険会社を選ぶことをおすすめします。

たとえば三井ダイレクト損保では、年間走行距離を8つの区分に分けており、走行距離が少ないほど保険料は安くなる仕組みになっています。

ただし、たとえ走行距離が少なくても補償内容はしっかりと確認し、必要な補償をセットして、万一の事故に備えておきましょう。

自動車保険の走行距離についてのよくある質問

ここでは、自動車保険の走行距離に関するよくある質問にお答えします。

不適切な走行距離を申告したらどうなる?

年間走行距離は先述したとおり、保険会社がリスクを評価するために欠かせない情報であるため、虚偽や不正確な申告は契約上の大きな問題となります。

たとえば、実際には年間15,000km以上走るにもかかわらず、5,000km以下と少なく申告した場合、事故発生の有無に関わらず保険契約を解除される、事故発生時に保険金が支払われないといった厳しい対応を受けることもあります。

できる限り正しい数値で申告しましょう。

申告した走行距離よりも実際の走行距離が多くなってしまったらどうする?

手続き時に「過去1年間の走行距離」を申告する場合は、あくまで過去実際に走った距離を申告しているため、申告した走行距離を超過した場合でも、再度申告する必要はありません。

しかし、手続き時に「今後1年間の予想走行距離」を申告する場合は、申告した走行距離よりも実際の走行距離が多くなってしまったときは、速やかに保険会社へ連絡を入れましょう。

走行距離が超過した際には内容に応じて追加保険料の支払が発生する場合もあります。

急遽、長距離を運転することになった場合、もし不安があれば保険会社に事前に相談しておくと安心です。

申告した走行距離よりも実際の走行距離が少なかったらどうなる?

実際の走行距離が申告より少なかった場合、その差が一定以上あると、保険料の一部が返金されることもあります。

ただし、契約内容やプランによって対応が異なることもあるため、詳しくは保険会社に確認しましょう。

手続き時に「今後1年間の予想走行距離」の申告が求められる保険に加入している方は、申告した走行距離と実際の走行距離に差があった際は速やかに保険会社へ連絡を入れましょう。

自分のライフスタイルや走行距離に応じて保険会社を選ぼう!

年間走行距離は、一般的に走行距離が多いほど事故にあうリスクが高まるため、保険料も高くなる傾向があります。

そのため、自分のライフスタイルや走行距離に応じて保険会社を選ぶことが大切です。

三井ダイレクト損保では、年間走行距離を8つの区分に分けており、その区分に応じて保険料が異なります。

また、契約時にはコンシェルジュデスクやチャットサポートが用意されており、初めての契約の方でもスムーズな見積もりやプラン選びが可能です。

自分に合った補償内容を見極め、無駄のないプランで保険に加入するためにも、まずは気軽に保険料の見積もりから始めてみてはいかがでしょうか。

- ※三井ダイレクト損保の商品の詳細は、重要事項説明書や約款のしおり(普通保険約款・特約)等で必ずご確認ください。

ご検討中のお客さま

よくあるご質問

- Q.

- 年間走行距離(過去1年間)の選択方法について教えてください。

- A.

申込日(お手続きを行う日)時点からさかのぼった、過去1年間の走行距離を選択してください。

- ※保険始期日(保険が適用される最初の日)からさかのぼった走行距離を選択しないよう、ご注意ください。

- Q.

- 年間走行距離の入力方法について教えてください。

- A.

-

- はじめて自動車保険にご加入されるお客さま

ご契約のお車について、保険始期日(保険が適用される最初の日)から「予想される今後1年間の走行距離」をお答えください。- ※保険始期日が2023年1月1日以降のご契約が対象です。

- 上記以外のお客さま

ご契約のお車について、申込日(お手続きを行う日)から「過去1年間の走行距離」をお答えください。

- Q.

- 特約や保険金額の設定以外で、三井ダイレクト損保の自動車保険の保険料が決まるポイントについて教えてください。

- A.

-

- 使用目的

- ドライバーの年齢

- 年間走行距離(注)

- ドライバーの範囲

- ドライバーの運転免許証の色

- 運転する地域

- 車のタイプ

- ノンフリート等級・事故有係数適用期間

- ご契約のお車がASV割引の対象となる車である

- (注)三井ダイレクト損保の自動車保険では、他社からの切り替えや、ご継続手続きの場合、「過去1年間の走行距離」に応じて保険料が決まります。はじめて自動車保険にご加入される場合は保険始期日(保険が適用される最初の日)から「予想される今後1年間の走行距離」に応じて保険料が決まります。

- Q.

- インターネットで自動車保険にはじめて加入する場合の手続きについて教えてください。

- Q.

- 何も契約内容を変更していないのに、前年と比べて保険料が上がったのはなぜですか?