自動車保険の選び方は?補償内容や特約などかしこく加入するためのポイントを解説

2025年2月作成

車を購入し、自動車保険に加入する場合、「保険会社の選び方がわからない」「どんな基準で補償内容を決めればいいか迷ってしまう」という方も多いのではないでしょうか。

自動車保険は、保険会社によって補償や特約の内容が異なるため、それぞれを比較して自分に合うものを見極めることが大切です。

この記事では、自動車保険の選び方を知りたい方に向けて、自動車保険にかしこく加入するためのポイントを解説します。

自動車保険に加入する目的

自動車保険とは、主に車の運転中に起きた事故やトラブルによって生じた損害などを補償してくれる保険です。

法律で加入が義務付けられている「自賠責保険(強制保険)」と、任意で加入する「任意保険」の2種類があります。

自賠責保険とは、事故で死傷した被害者に対する損害を補償するための保険で、対人賠償責任に対する補償のみが対象となっており、自身のケガや被害者の車の損害などは対象外です。

補償内容は一律で、保険会社による違いはありません。

一方、任意保険は、自賠責保険では対象外となる部分をカバーするために加入する保険です。

対人賠償に加えて、相手のモノに対する補償(対物賠償)や、自身のケガに対する補償など、必要な補償内容を選んで契約できるという特徴があります。

また、任意保険の補償内容は、保険会社や契約するプランによって異なります。

自動車保険の「保険会社」を選ぶポイント

前章でもお伝えしたとおり、加入が義務付けられている「自賠責保険」の補償内容は保険会社を問わず一律です。

そのため、ここからは補償内容をご自身で選択する必要がある「任意保険」の選び方のポイントを解説します。

まずは、保険会社の選び方について見ていきましょう。

- ※以降、「自動車保険」は「任意保険」を指します。

代理店型かネット型(通販型・ダイレクト型)か

自動車保険を扱う保険会社には、代理店型とネット型(通販型・ダイレクト型)の2種類があります。

代理店型とネット型(通販型・ダイレクト型)の違い

| 項目 | 代理店型 | ネット型(通販型・ダイレクト型) |

|---|---|---|

| 契約方法 | 保険代理店を通して契約する | 主にインターネットや電話で保険会社と直接契約する |

| 保険料 | 事務所費用等の中間コストが、ネット型よりも多く発生することにより、ネット型よりも保険料が高くなることが多い | 中間コストを抑えられるため代理店型より安いことが多い |

| 補償内容の決め方 | 代理店の担当者に相談できる | 自分で決める/保険会社に相談できる |

| 事故後のやり取り | 保険会社と直接、または代理店の担当者を通じてやり取りする | 保険会社と直接やり取りする |

ネット型の場合、補償内容を自分で決める必要があると思われがちですが、三井ダイレクト損保なら、ネット型でありながら電話やチャットでコンシェルジュに相談いただけます。

手続きはネットで完結するため、代理店に行く時間がないという方にも安心です。

事故後の初期対応がスムーズか

事故が発生した際の相手方への連絡や病院への治療費の請求依頼といった初期対応がスムーズかどうかは、保険会社選びの大事なポイントのひとつです。

初期対応に遅れや不備があると、相手方との交渉や修理手配に時間がかかってしまうため、不安に感じる方もいるでしょう。

多くの保険会社が24時間・365日の事故受付サービスを提供していますが、夜間や休日の場合は「受付のみ」で、実際の対応は翌営業日以降に行うケースも多いです。

自動車保険を選ぶときは「24時間・365日」だけではなく、「どのような事故対応サービス」を「どのような曜日・時間帯」で提供しているのかを確認した上で、信頼できる保険会社を選びましょう。

ロードサービスや提携工場などのサポートが充実しているか

自動車保険の保険会社を選ぶときは、サポート体制も確認しましょう。

たとえば、以下のようなサポートが備わっているかをチェックしてみてください。

- 事故時のレッカー手配

- 故障時の修理

- ガス欠・キー閉じ込みなどに対応したロードサービス

- 提携している修理工場の数や品質、代車や修理箇所の保証

一見するとすべてが補償されているように見えても、一部が有償だったり、サービスの利用に細かな条件が付いていたりするケースもあります。

サポート内容の詳細を確認し、十分なサポート体制が整った保険会社を選ぶことが、安心のカーライフを実現するポイントです。

自動車保険の「補償内容」を選ぶポイント

自動車保険(任意保険)の補償には、大きく分けて以下の3つがあります。

- 1.相手方への補償(対人賠償保険・対物賠償保険)

- 2.自分・同乗者への補償(人身傷害保険・搭乗者傷害保険)

- 3.自分の車への補償(車両保険)

ただし、補償内容は保険会社によって異なることがあります。

また、必ずしもすべての補償をセットする必要はなく、自分に必要な補償を選択して契約できます。

- ※三井ダイレクト損保では、一般的な「搭乗者傷害保険」を「搭乗者傷害特約」として取り扱っています。

対人賠償保険

対人賠償保険は、自動車事故で他人にケガをさせたり、死亡させたりした場合に、相手方の治療費や慰謝料などが補償されます。

事故で相手方が亡くなったり、後遺障害を負ってしまったりした場合、損害賠償額が高額になる可能性があるため、対人賠償保険は年代や運転技術にかかわらず、すべての方に必要な自動車保険の基本補償です。

そのため、三井ダイレクト損保では万一に備えて、対人賠償保険はすべてのご契約に自動セット、保険金額は「無制限」としています。

対物賠償保険

対物賠償保険は、自動車事故で他人の車やモノを壊してしまい、賠償責任を負った場合に保険金が支払われます。

高額商品を扱う店舗に突っ込んだ場合や、電車との事故などでは、高額な損害賠償金が発生することがあります。

そのため、対物賠償保険も、対人賠償保険と同様に、年代や運転技術にかかわらずすべての方に必要な自動車保険の基本補償です。

三井ダイレクト損保では、万一に備えて、対物賠償保険はすべてのご契約に自動セット、保険金額は「無制限」をおすすめしています。

人身傷害保険

人身傷害保険は、自動車事故で自分や同乗者がケガまたは死亡した場合、示談交渉を待たずに損害額に応じた額が補償されます。

任意で付帯できる補償ですが、三井ダイレクト損保のご契約者さまは89%の方が人身傷害保険をセットされています。

特に、運転経験が浅い20代の方や運転能力の低下が気になる高齢者の方には、人身傷害保険の付帯をおすすめします。

三井ダイレクト損保の人身傷害保険には「車内・車外補償タイプ」と「車内のみ補償タイプ」があり、補償の範囲を限定することで保険料の節約が可能です。

搭乗者傷害保険

搭乗者傷害保険は、自分や同乗者への補償を手厚くできる定額タイプの保険です。

自動車事故でケガをしたり、死亡したりした場合にあらかじめ定められた金額の保険金が100%もしくは症状に応じて4~100%が支払われるため、万一の際の経済的負担を軽減したい方におすすめの補償です。

たとえば、入院時の治療費などは退院時まで金額が定まらないことも多いです。

搭乗者傷害保険は、実際の治療費に関係なく定額の保険金を受け取れるため、必要な費用をスピーディーにカバーできます。

三井ダイレクト損保では、搭乗者傷害保険と同様の補償を「搭乗者傷害特約」としてご用意しております。

車両保険

車両保険は、自動車事故によってご契約の車が損害を被った場合や盗難にあった場合に、修理費用などが補償されます。

自分に過失がある場合や、加害者に損害賠償を請求できない場合でも、補償を受けられる可能性があります。

特に、新車や高級車を購入した方やローンが残っている方、車の使用頻度が高い、かつ修理費・再購入費用をすぐに用意することが難しい方は、車両保険を付帯するメリットが大きいと言えます。

また、人身傷害保険と同じく、運転経験が浅く事故リスクが高いとされる20代の方、運転能力の低下に備えたい高齢者の方にも車両保険の付帯をおすすめします。

車両保険は任意で付帯できる補償ですが、三井ダイレクト損保のご契約者さまは55%の方が車両保険をセットされています。

また、三井ダイレクト損保の車両保険には「一般タイプ」と「限定タイプ」があり、補償の範囲を限定することで保険料の節約が可能です。

自動車保険の「特約」を選ぶポイント

自動車保険の特約とは、基本補償に加えて、特定のリスクに対する補償を強化するオプションです。

自動車保険の主な特約

- 弁護士費用補償特約

- 対物超過修理費用特約

- 他車運転特約

- ファミリーバイク特約

- 無保険車傷害特約 など

自動車保険の特約を選ぶときは、以下のポイントを意識しましょう。

目的を明確にする

まずは、なぜその特約が必要なのか、目的を明確にすることが重要です。

前述のとおり、自動車保険の特約は多種多様です。

たとえば、事故後の法的トラブルに備えたい場合、「弁護士費用補償特約」をセットするなど、目的を明確にして、本当に必要な特約なのかどうか判断しましょう。

保険料とのバランスで決める

自動車保険の特約を付帯すると、その分保険料が高くなってしまうことが多いです。

一方で、運転者年齢限定特約などをセットすることで保険料が安くなるケースもあるため、契約内容はしっかりと確認することが重要です。

保険料とのバランスを考えて、無理のない範囲で必要な補償を充実させましょう。

【自動車保険】安い保険料に抑えるポイントとは?補償の選び方を解説

補償の重複に注意する

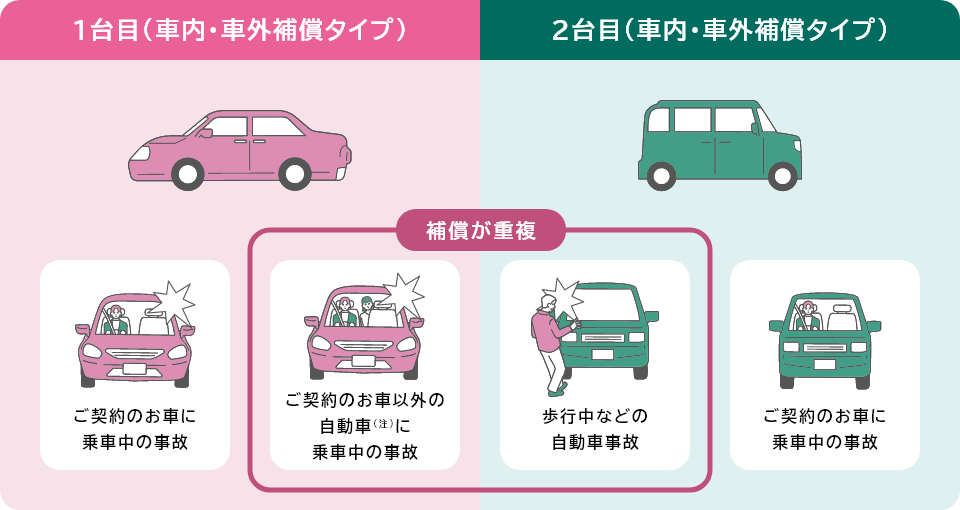

自動車保険のほかに生命保険や医療保険に加入している場合や、2台以上のお車やバイクをお持ちの場合は、補償の重複に注意しましょう。

たとえば、夫と妻がそれぞれ自動車を持っていて、それぞれ「車内・車外補償タイプ」の人身傷害保険をセットしたケースでは、歩行中などの自動車事故の部分に補償の重複が発生します。

人身傷害保険の補償の対象者は「主に運転される方(記名被保険者)とその家族、契約車両に乗っている人」なので、どちらかの車の人身傷害保険だけで、夫婦2人分をカバーできるためです。

- ※「車内のみ補償タイプ」においても、自動車専用道路等においてやむをえず車外に出ている場合、補償の対象となるときがあります。

人身傷害保険の「補償の重複」の例

- (注)記名被保険者またはそのご家族が所有または常時使用する自動車を除きます。

- ※上記の解説は三井ダイレクト損保における「人身傷害保険」の「補償の重複」に関して概要を示したものです。

補償が重複すると保険料が余分にかかってしまうため、自動車保険に加入する際は、家族の保険の補償内容も把握しておきましょう。

自動車保険は上記のポイントを押さえて選ぼう

自動車保険は、保険料の安さはもちろん、事故後の初期対応やサポート体制を確認した上で、安心できる保険会社を選びましょう。

特に、はじめて自動車保険に加入する場合は、保険料を安く抑えられるネット型(通販型・ダイレクト型)保険のなかから、サポートが充実している保険会社を選ぶのがおすすめです。

三井ダイレクト損保は、ネットまたはお電話で加入手続きが可能なネット型の保険会社ですが、担当者に補償内容や加入に関する相談ができるコンシェルジュデスクや、チャットによるサポートをご用意しております。加入前であっても、自分に合った補償内容がわからない場合はご相談いただけます。

また、三井ダイレクト損保は、事故にあわれたお客さまに安心していただけることを第一に考えており、事故受付やロードサービスは休日夜間を問わず24時間365日、年中無休で対応しております。

経験豊富なスタッフが事故解決までのプロセスを一貫して担当するため、事故解決までスムーズです。

はじめて自動車保険に加入される方、選び方がわからないという方も、ぜひお気軽にご相談ください。

- ※三井ダイレクト損保の商品の詳細は、重要事項説明書や約款のしおり(普通保険約款・特約)等で必ずご確認ください。

ご検討中のお客さま

よくあるご質問

- Q.

- インターネットで自動車保険にはじめて加入する場合の手続き時に必要な書類について教えてください。

- Q.

- 三井ダイレクト損保で取り扱っている商品について教えてください。

- A.

-

- 自動車保険

- バイク保険

- Q.

- インターネットで手続きしたいのですが、利用できる払込方法を教えてください。

- Q.

- 特約や保険金額の設定以外で、三井ダイレクト損保の自動車保険の保険料が決まるポイントについて教えてください。

- A.

-

- 使用目的

- ドライバーの年齢

- 年間走行距離(注)

- ドライバーの範囲

- ドライバーの運転免許証の色

- 運転する地域

- 車のタイプ

- ノンフリート等級・事故有係数適用期間

- (注)三井ダイレクト損保の自動車保険では、他社からの切り替えや、ご継続手続きの場合、「過去1年間の走行距離」に応じて保険料が決まります。はじめて自動車保険にご加入される場合は保険始期日(保険が適用される最初の日)から「予想される今後1年間の走行距離」に応じて保険料が決まります。

- Q.

- 車両保険で補償の対象外となるのはどのような場合ですか?

- A.

-

- ご契約者、被保険者または保険金を受け取るべき方の故意または重大な過失により生じた事故による損害

- 酒気を帯びた状態、無免許、麻薬吸引等の状態での事故による損害

- 故障(電気的、機械的故障)による損害