子どもの免許取得で2台目の車を購入したらセカンドカー割引・複数台割引は使える?契約のパターンや保険料を安くするポイントも紹介

この記事でわかること

- 2台目以降の契約では「セカンドカー割引」や「複数台割引」などの割引が適用される場合がある

- 2台目の自動車保険を契約する際は、状況に応じた契約パターンや等級引き継ぎの確認が必要

- 保険会社の見直しや補償内容の重複を整理することで、保険料を安くできる可能性がある

子どもの免許取得をきっかけに2台目の車の購入を検討する際、自動車保険料の負担がどれくらい増えるのか気になる方も多いのではないでしょうか。

自動車保険には、2台目以降の契約で適用される「セカンドカー割引」や「複数台割引」などの割引制度や、家族間で等級を引き継げる仕組みがあります。これらを上手に活用することで、保険料を抑えることができます。

この記事では、2台目の自動車保険を契約する際に適用される割引制度の適用条件、等級引き継ぎの具体的なパターンを整理した上で、保険料を安くするために見直したいポイントについてわかりやすく解説します。

「自動車保険は1台につき1契約」が前提

自動車保険は「車1台につき1契約」が原則であり、1つの契約で複数の車をまとめて補償することはできません。

そのため、子どもが免許を取得して2台目の車を購入した場合には、既存の契約とは別にもう1台分の自動車保険を契約する必要があります。

また、新しく自動車保険を契約するタイミングは、既存の契約の補償内容を見直すいい機会でもあります。

特に、人身傷害保険や弁護士費用補償特約は、補償が重複するケースも多いため、まずは既存の契約の補償内容を確認するようにしましょう。

2台目以降に適用できる「セカンドカー割引」と「複数台割引」の違い

2台目の車を購入する際には、主に以下の2つの割引制度を活用できる可能性があります。

- セカンドカー割引

- 複数台割引

セカンドカー割引と複数台割引は、名称が似ているため混同されやすいですが、仕組みや適用条件が異なる別の割引制度です。

割引内容や適用条件は保険会社によって異なるため、契約前に確認しておくことが大切です。

ここでは、三井ダイレクト損保の制度を例に、それぞれの仕組みとメリットを紹介します。

【セカンドカー割引】2台目以降の車の等級が7等級から開始できる制度

通常、自動車保険を新規で契約する場合、等級は6等級からのスタートです。

しかし、セカンドカー割引を適用すると、2台目以降の車の等級を7等級から開始できます。

1等級分等級が進んだ状態で契約できるため、初年度から保険料を抑えられる点がメリットです。

1台目と2台目の自動車保険を異なる保険会社で契約している場合でも、保険会社が定める一定の条件を満たせば、セカンドカー割引が適用されるケースがあります。

なお、セカンドカー割引を適用するためには、以下の条件を満たす必要があります。

- 2台目以降の車の契約開始時点で11等級以上の1台目の保険契約があること

- 1台目と2台目以降の車の「用途・車種」が「自家用8車種」であること

- 2台目以降の車の保険契約の記名被保険者(主に運転される方)および車両所有者が個人であること

- 2台目以降の車の保険契約の記名被保険者(主に運転される方)が1台目の保険契約の記名被保険者、記名被保険者の配偶者、「記名被保険者またはその配偶者」の同居の親族のいずれかであること

- 2台目以降の車の保険契約の車両所有者が、1台目の保険契約の車両所有者、記名被保険者(主に運転される方)、記名被保険者の配偶者、「記名被保険者またはその配偶者」の同居の親族のいずれかであること

また、対象となる用途・車種にも一定の条件があるため、詳しくはこちら![]() をご覧ください。

をご覧ください。

【複数台割引】自動車保険を複数台まとめて契約することでお得になる制度

複数台割引は、すでに三井ダイレクト損保でご契約いただいている方が、2台目以降の車(またはバイク)を「三井ダイレクト損保のWebサイト」からご契約いただいた場合に、保険料が1,000円(注1)割引になる制度です。

- (注1)月払の場合は、この割引を適用した金額を基準として、月払保険料を計算します。

複数台割引の対象となるのは、ご契約手続き時点で、保険期間が重なるほかの三井ダイレクト損保の自動車保険(またはバイク保険)契約がある方です。

自動車保険だけでなく、バイク保険との組み合わせも可能です。

2台目の自動車保険契約のパターンと「等級引き継ぎ」

2台目の自動車保険契約では、「誰がどの車を主に運転するのか」「どの契約にどの等級を適用するのか」が保険料を左右するポイントになります。

続いては、三井ダイレクト損保の割引制度を例に、2台目の自動車保険契約のパターンと等級引き継ぎについて、現在お持ちの車(1台目の車)をカローラ、新しく購入した車(2台目の車)をベンツとして紹介します。

誰がどの車を主に運転するのか

セカンドカー(2台目の車)を契約する際、「誰がどの車を主に運転するのか」については、主に以下の2つのケースが考えられます。

- ケース①:親は現在お持ちの車(カローラ)に乗り続け、子どもは新しく購入した車(ベンツ)に乗る

- ケース②:現在お持ちの車(カローラ)を子どもに譲り、親は新しく購入した車(ベンツ)に乗る

「誰がどの車を運転するか」によって、現在契約している1台目の自動車保険に変更手続きが必要かどうかが異なります。

それぞれのケースにおける現在の契約の取り扱いについて見ていきましょう。

現契約の変更

ケース①のように、親がこれまで通りにカローラに乗り続け、子どもが新しく購入したベンツに乗る場合、現在契約している自動車保険の内容を変更する必要はありません。

一方で、ケース②のように親が乗っていたカローラを子どもに譲る場合は、現在契約している自動車保険の「記名被保険者(主に運転される方)」を親から子どもに変更する手続きが必要です。必要に応じて契約者や車両所有者、運転者年齢条件の変更も行いましょう。

2台目の自動車保険契約のパターン

ケース①、ケース②いずれの場合も、契約パターンには以下の2つがあります。

- A.新たに購入した車(ベンツ)を現在お持ちの車(カローラ)のセカンドカーとして新規契約

- B.現在お持ちの車(カローラ)を新たに購入した車(ベンツ)に車両入替し、現在お持ちの車(カローラ)を新たに購入した車(ベンツ)のセカンドカーとして新規契約

AとBの契約パターンについて見ていきましょう。

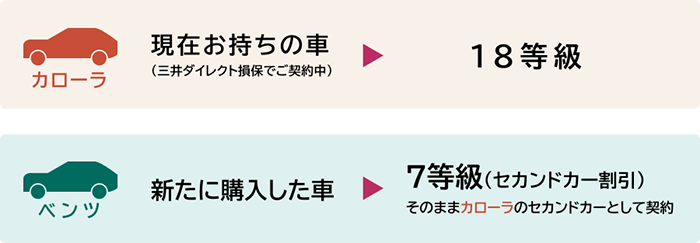

A. 新たに購入した車(ベンツ)を現在お持ちの車(カローラ)のセカンドカーとして新規契約

Aのパターンの場合、新たに購入したベンツはセカンドカー割引が適用され、通常6等級からのスタートとなるところを7等級から開始することができます。

新たに購入したベンツをカローラと同じ三井ダイレクト損保で契約する場合は、一定の条件のもと、複数台割引も適用されます。

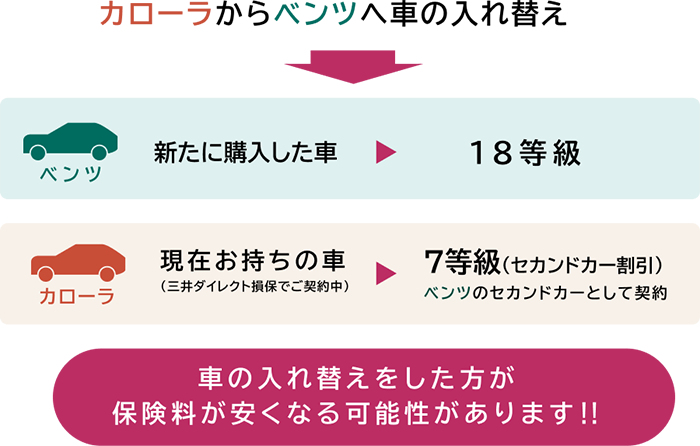

B. 現在お持ちの車(カローラ)を新たに購入した車(ベンツ)に車両入替し、現在お持ちの車(カローラ)を新たに購入した車(ベンツ)のセカンドカーとして新規契約

Bのパターンの場合、親が乗っていたカローラの等級が高いと、新しく購入したベンツに高い等級の割引率を適用させることができます。

ベンツのような高級車の場合はAのパターンのように7等級から開始するよりもBのパターンのように高い等級を適用させたほうが保険料を抑えることができます。

AとBどちらの契約パターンが適しているかは、現在の契約内容や等級、新たに購入する車の用途・車種、車両保険の有無などによって異なります。

最適な契約パターンを判断するためには、現在の契約内容を確認した上で、保険会社や代理店に相談しながら検討することをおすすめします。

子どもの自動車保険は親と同じ保険会社で契約したほうがいい?

子どもが免許を取得して車を所有する場合、親と同じ保険会社で契約するべきか迷う方も多いでしょう。

結論から言うと、子どもの自動車保険は必ずしも親と同じ保険会社で契約する必要はありません。

契約を同じ保険会社にまとめる場合と、別の保険会社で契約する場合には、それぞれメリットがあります。車の使用目的や補償内容、保険料のバランスを見ながら選ぶことが大切です。

| 同じ保険会社にするメリット | 別の保険会社にするメリット |

|---|---|

|

|

同じ保険会社で契約をまとめると、事故対応や更新手続きの窓口を一本化できるため、管理がしやすくなるというメリットがあります。

また、保険会社によっては複数台契約の割引制度が用意されており、家族で2台以上の車を所有している場合に保険料の節約につながるでしょう。

ただし、必ずしも同じ保険会社で契約するほうが安くなるとは限りません。

保険会社によって補償や特約、サポートに細かな違いがあるため、2台目以降の車の使用目的や使用頻度によっては、別の保険会社で契約することでより最適なプランを選択でき、保険料を安く抑えられる場合があります。

保険会社を同じにすることにこだわらず、複数の保険会社の見積もりを比較しながら検討するといいでしょう。

子どもの自動車保険にセットしたい補償

運転経験の浅い子どもが車を運転する場合は、万一の事故に備えて補償内容をしっかり整えておくことが大切です。

特に優先して検討したいのが、以下の補償です。

- 対人・対物賠償保険

- 人身傷害保険

- 弁護士費用補償特約

対人賠償保険は、交通事故で相手を死亡させたりケガを負わせたりした場合の治療費や慰謝料(対人賠償)などを補償する保険です。一方、対物賠償保険は、相手の車や物に損害を与えた場合の修理費(対物賠償)などを補償します。

事故の内容によっては賠償額が高額になることもあるため、子どもの契約でも十分な補償額を確保しておくと安心です。具体的には、補償額を「無制限」にするといいでしょう。

なお、三井ダイレクト損保の場合、対人賠償保険は無制限が自動セットされます。

人身傷害保険は、事故によって運転者や同乗者がケガをしたり、死亡・後遺障害を負ったりした場合に、実際に発生した損害を補償する保険です。

相手方との示談交渉の結果を待つことなく、契約で定められた基準に基づいて保険金が支払われます。

運転に不慣れな子どもの場合、大きな事故を起こして重傷を負ってしまう可能性もあります。

単独事故でも補償されるケースが多いため、万一の際の治療費や入院・休業時の費用として備えておくと安心です。

弁護士費用補償特約は、もらい事故などで相手方との交渉が必要になった際に、弁護士への相談費用や依頼費用を補償する特約です。

トラブル時の精神的・金銭的な負担を軽減しやすいため、子どもの自動車保険へのセットを検討したい補償と言えるでしょう。

2台目以降の自動車保険料を安くするために見直したいポイント

2台目以降の保険料を節約するためには、セカンドカー割引や複数台割引を適用させるだけでなく、契約方法や補償内容を見直すことも大切です。

ここからは、保険料を安くするためのポイントを紹介します。

ネット型(通販型・ダイレクト型)を利用する

まず検討したいのが、保険会社の乗り換えです。

代理店型の自動車保険に加入している場合、販売経費などの中間コストがネット型よりも多くかかるため、ネット型と比較して保険料が高くなる傾向があります。

インターネットで直接契約できるネット型の自動車保険に乗り換えることで、中間コストを抑えることができるため、同じ補償内容でも保険料が安くなる可能性が高いです。

また、ネット型の自動車保険ではオンライン上で簡単に見積もりができるため、複数の保険会社の保険料を比較しやすいというメリットもあります。

補償の重複がないか確認する

車を2台以上所有している場合、特約の内容によっては補償範囲が重複してしまうケースも少なくありません。

たとえば、人身傷害保険や弁護士費用補償特約などは、1台分の契約で家族全員が対象になることも多く、複数の車にセットする必要がない場合があります。

2台目以降の自動車保険を契約する際は、既存契約の補償内容を見直し、重複する特約がないか確認するといいでしょう。

車両保険の免責金額(自己負担額)を見直す

車両保険をセットすると、事故や災害による車の損害に備えられる一方で、保険料が大きく上がる場合があります。

車両保険の保険料を抑えるには、免責金額を見直しましょう。

免責金額とは、車両保険で保険金をお支払いする事故が生じた場合に、契約者が自己負担する金額(=修理時の自己負担額)のことで、この金額を高く設定するほど保険料は安くなります。

免責金額を0円ではなく5万円や10万円に設定すると、保険料を節約できます。

車両保険の補償タイプ(一般タイプ・限定タイプ)を見直す

車両保険を見直す際は、補償タイプも重要なポイントになります。

たとえば、三井ダイレクト損保の車両保険の補償タイプは、以下の2つです。

| タイプ | 特徴 |

|---|---|

|

一般タイプ |

車同士の衝突・接触事故や、単独事故、自転車との衝突・接触事故などを幅広くカバーできる |

|

限定タイプ |

補償範囲を「ほかの自動車との衝突・接触」や「盗難・台風、竜巻、洪水、高潮」などに絞ることで保険料を抑えられる |

限定タイプは、単独事故(自損事故)など一部の事故が補償対象外となる代わりに、保険料を抑えることができる点が特徴です。

運転頻度が少ない場合や走行距離が短い場合などは、補償タイプを見直すことで保険料の節約につながる可能性があります。

三井ダイレクト損保の自動車保険の特長

子どもの免許取得をきっかけに2台目の車を購入する場合は、割引制度の活用が保険料を抑えるポイントになります。

三井ダイレクト損保では、一定の条件を満たすと2台目以降の等級が7等級からスタートする「セカンドカー割引」に加え、三井ダイレクト損保のWebサイトからお申し込みいただくと適用される「複数台割引」もご用意しています。

親子で自動車保険を契約する場合でも、保険料を抑えやすいのが魅力です。

さらに、三井ダイレクト損保は正味収入保険料シェア国内No.1(注2)のMS&ADインシュアランス グループに属しており、安定した経営基盤と信頼性の高さが特長です。

ネット型(通販型・ダイレクト型)でも、代理店型と変わらない水準の事故対応品質を実現しており、万一の際にも安心してご利用いただけます。

補償内容の組み立て方やお申し込み画面の操作方法まで相談できるコンシェルジュデスクも用意されているため、はじめてネット型の自動車保険に加入する方でも安心です。

親子それぞれの車の使用目的や契約パターンに合わせ、保険料と補償のバランスを考えたい方は、ぜひお気軽にご相談ください。

- (注2)正味収入保険料シェア(2024年度) 各社公表数値より当社グループ調べ

子どもの免許取得に伴い2台目の車を購入したら自動車保険を見直そう

子どもが免許を取得し、2台目の車を購入した場合は、新たに自動車保険を契約する必要があります。

保険会社によっては、2台目の契約で適用される「セカンドカー割引」や「複数台割引」などの割引制度が用意されています。

ただし、合計保険料を抑えるための最適な方法は、現在の等級や車の用途・車種、運転する方の年齢条件などによって変わります。

契約前に条件を整理し、どの方法が適しているかを確認しておくことが重要です。

三井ダイレクト損保の自動車保険は、ネット型ならではの手頃な保険料と安心の事故対応体制を兼ね備えています。

また、専門スタッフが、お客さまの状況に合わせた最適なプラン選びをサポートいたします。「親の等級を子どもに引き継ぐべきか」「どの契約方法が保険料を抑えられるか」など、契約に関する疑問がある場合は、コンシェルジュデスクまで気軽にご相談ください。

- ※三井ダイレクト損保の商品の詳細は、重要事項説明書や約款のしおり(普通保険約款・特約)等で必ずご確認ください。

ご検討中のお客さま

よくあるご質問

- Q.

- インターネットで自動車保険にはじめて加入する場合の手続き時に必要な書類について教えてください。

- Q.

- 特約や保険金額の設定以外で、三井ダイレクト損保の自動車保険の保険料が決まるポイントについて教えてください。

- A.

-

- 使用目的

- ドライバーの年齢

- 年間走行距離(注)

- ドライバーの範囲

- ドライバーの運転免許証の色

- 運転する地域

- 車のタイプ

- ノンフリート等級・事故有係数適用期間

- ご契約のお車がASV割引の対象となる車である

- (注)三井ダイレクト損保の自動車保険では、他社からの切り替えや、更新手続きの場合、「過去1年間の走行距離」に応じて保険料が決まります。はじめて自動車保険にご加入される場合は保険始期日(保険が適用される最初の日)から「予想される今後1年間の走行距離」に応じて保険料が決まります。

- Q.

- インターネットで手続きしたいのですが、利用できる払込方法を教えてください。

- A.

ご利用いただける払込方法は、「クレジットカード払」・「コンビニエンスストア・オンライン方式払」・「コンビニエンスストア・郵送方式払」の3種類です。

- ※「コンビニエンスストア・オンライン方式払」・「コンビニエンスストア・郵送方式払」につき、払込金額が30万円以上の場合はご利用いただけません。

- Q.

- 三井ダイレクト損保で取り扱っている商品について教えてください。

- A.

-

- 自動車保険

- バイク保険

- Q.

- 契約内容を変更しなければならない場合や変更・解約時の注意点は何ですか。

- A.

-

- ご契約内容の変更や解約時に保険料の追加が生じる場合、追加保険料は三井ダイレクト損保が指定する期日までに三井ダイレクト損保に払い込みください(「月払」の場合は未だ経過していない期間に応じた分割回数により分割して払い込みいただきます)。期日までに追加保険料の払込みがない場合は、保険金をお支払いできないことがあります。

- ご契約内容の変更日(変更事由が発生した日)や解約日はお申し出の日以降となり、さかのぼっての変更・取消はできません。

- 通知事項に関する変更にあたっては、追加保険料の払込みがなければ、ご契約を解除し、保険金をお支払いできない場合があります。

契約内容を変更しなければならない場合や、その他の注意点はこちら