自動車保険(任意保険)・自動車共済の加入率は?未加入の場合のリスクや選び方について紹介

2025年1月更新

自動車に関する保険には自賠責保険(強制保険)のほかに、「自動車保険(任意保険)」や「自動車共済」があります。

法律で加入が義務付けられている自賠責保険は、事故で他人がケガや死亡した場合の損害のみを補償します。保険金の支払限度額に上限が設けられているため、事故を起こした際に発生する損害賠償額が支払限度額を超過した場合、自己負担が発生します。

自動車保険(任意保険)や自動車共済は、そのような自賠責保険での他人がケガや死亡した際の支払限度額を超過した場合の損害賠償額や他人の車・物が被った損害や自身のケガ、車両の損害をカバーしてくれるため、自動車事故に伴う突然の出費に備えることができるでしょう。

しかし、自動車保険(任意保険)や自動車共済は法律による加入義務がなく、あくまで個人の意思で加入するものなので、「自動車保険の加入率って、実際どのくらいなの?」と疑問に思う方も多いのではないでしょうか。

この記事では、自動車保険(任意保険)・自動車共済の加入率をはじめ、保険の未加入によるリスクや、トラブルに備えるための補償の選び方も解説しますので、ぜひ参考にしてください。

自動車保険(任意保険)・自動車共済の加入率は約90%

自動車保険(任意保険)と自動車共済は法律による加入義務があるわけではありませんが、事故が起きた際の経済的な負担を考えると、加入しておくのがいいでしょう。

まずは、実際にどれくらいの割合の方が自動車保険(任意保険)・自動車共済に加入しているのかを紹介します。

自動車保険(任意保険)と自動車共済の対人賠償(対人賠償保険、対人賠償共済)の加入率

対人賠償(対人賠償保険、対人賠償共済)とは、自動車事故で他人にケガをさせたり、死亡させたりした場合に、相手方の治療費や慰謝料などが補償されるものです。

場合によっては損害賠償額が高額になる可能性もあり、自賠責保険(強制保険)のみでは補償しきれない損害に備えて、自動車保険(任意保険)・自動車共済に加入する方が多いです。

損害保険料率算出機構が算出した統計データによると、2023年における対人賠償の加入率は、自動車保険(任意保険)・自動車共済を合わせて88.4%となっています。

「対人賠償(対人賠償保険、対人賠償共済)」の加入率

出典:損害保険料率算出機構「2023年度(2022年度統計)自動車保険の概況![]() 」

」

都道府県別の加入率

都道府県別の対人賠償の加入率については、以下の表をご覧ください。

| 都道府県 | 保有車両数 | 自動車共済 | 自動車保険 台数 | 共済・保険計 台数 |

|---|---|---|---|---|

| 台数(台) | 台数(台) | 台数(台) | 台数(台) | |

| 普及率(%) | 普及率(%) | 普及率(%) | ||

| 北海道 | 3,798,504 | 551,405 | 2,718,634 | 3,270,039 |

| 14.5 | 71.6 | 86.1 | ||

| 青森 | 1,002,819 | 181,055 | 721,781 | 902,836 |

| 18.1 | 72.0 | 90.0 | ||

| 岩手 | 1,027,001 | 232,294 | 682,831 | 915,125 |

| 22.6 | 66.5 | 89.1 | ||

| 宮城 | 1,709,849 | 252,553 | 1,287,536 | 1,540,089 |

| 14.8 | 75.3 | 90.1 | ||

| 秋田 | 801,374 | 217,491 | 502,155 | 719,646 |

| 27.1 | 62.7 | 89.8 | ||

| 山形 | 929,363 | 219,705 | 623,641 | 843,346 |

| 23.6 | 67.1 | 90.7 | ||

| 福島 | 1,652,912 | 327,689 | 1,131,608 | 1,459,297 |

| 19.8 | 68.5 | 88.3 | ||

| 茨城 | 2,642,472 | 267,090 | 1,969,192 | 2,236,282 |

| 10.1 | 74.5 | 84.6 | ||

| 栃木 | 1,750,691 | 265,025 | 1,281,147 | 1,546,172 |

| 15.1 | 73.2 | 88.3 | ||

| 群馬 | 1,813,659 | 291,735 | 1,323,065 | 1,614,800 |

| 16.1 | 73.0 | 89.0 | ||

| 埼玉 | 4,202,274 | 368,659 | 3,319,085 | 3,687,744 |

| 8.8 | 79.0 | 87.8 | ||

| 千葉 | 3,718,629 | 225,446 | 2,953,256 | 3,178,702 |

| 6.1 | 79.4 | 85.5 | ||

| 東京 | 4,424,593 | 282,074 | 3,472,877 | 3,754,951 |

| 6.4 | 78.5 | 84.9 | ||

| 神奈川 | 4,063,188 | 249,384 | 3,261,868 | 3,511,252 |

| 6.1 | 80.3 | 86.4 | ||

| 新潟 | 1,833,988 | 368,927 | 1,307,260 | 1,676,187 |

| 20.1 | 71.3 | 91.4 | ||

| 富山 | 901,321 | 169,637 | 665,241 | 834,878 |

| 18.8 | 73.8 | 92.6 | ||

| 石川 | 920,681 | 159,215 | 683,589 | 842,804 |

| 17.3 | 74.2 | 91.5 | ||

| 福井 | 672,412 | 115,280 | 500,848 | 616,128 |

| 17.1 | 74.5 | 91.6 | ||

| 山梨 | 769,725 | 148,420 | 504,751 | 653,171 |

| 19.3 | 65.6 | 84.9 | ||

| 長野 | 1,918,804 | 401,760 | 1,309,471 | 1,711,231 |

| 20.9 | 68.2 | 89.2 | ||

| 岐阜 | 1,689,939 | 205,115 | 1,330,140 | 1,535,255 |

| 12.1 | 78.7 | 90.8 | ||

| 静岡 | 2,911,496 | 359,565 | 2,224,323 | 2,583,888 |

| 12.3 | 76.4 | 88.7 | ||

| 愛知 | 5,349,712 | 482,752 | 4,394,507 | 4,877,259 |

| 9.0 | 82.1 | 91.2 | ||

| 三重 | 1,530,181 | 178,209 | 1,190,155 | 1,368,364 |

| 11.6 | 77.8 | 89.4 | ||

| 滋賀 | 1,060,265 | 150,869 | 802,014 | 952,883 |

| 14.2 | 75.6 | 89.9 | ||

| 京都 | 1,341,335 | 118,461 | 1,077,151 | 1,195,612 |

| 8.8 | 80.3 | 89.1 | ||

| 大阪 | 3,821,437 | 200,933 | 3,156,947 | 3,357,880 |

| 5.3 | 82.6 | 87.9 | ||

| 兵庫 | 3,056,499 | 301,848 | 2,413,195 | 2,715,043 |

| 9.9 | 79.0 | 88.8 | ||

| 奈良 | 838,154 | 84,326 | 663,433 | 747,759 |

| 10.1 | 79.2 | 89.2 | ||

| 和歌山 | 757,596 | 112,200 | 566,938 | 679,138 |

| 14.8 | 74.8 | 89.6 | ||

| 鳥取 | 469,410 | 101,445 | 320,294 | 421,739 |

| 21.6 | 68.2 | 89.8 | ||

| 島根 | 555,269 | 180,744 | 330,593 | 511,337 |

| 32.6 | 59.5 | 92.1 | ||

| 岡山 | 1,557,108 | 218,664 | 1,180,611 | 1,399,275 |

| 14.0 | 75.8 | 89.9 | ||

| 広島 | 1,921,917 | 250,324 | 1,487,598 | 1,737,922 |

| 13.0 | 77.4 | 90.4 | ||

| 山口 | 1,070,330 | 186,050 | 783,079 | 969,129 |

| 17.4 | 73.2 | 90.5 | ||

| 徳島 | 619,160 | 103,539 | 459,892 | 563,431 |

| 16.7 | 74.3 | 91.0 | ||

| 香川 | 796,025 | 119,397 | 611,382 | 730,779 |

| 15.0 | 76.8 | 91.8 | ||

| 愛媛 | 1,026,830 | 190,052 | 746,182 | 936,234 |

| 18.5 | 72.7 | 91.2 | ||

| 高知 | 562,614 | 146,163 | 348,430 | 494,593 |

| 26.0 | 61.9 | 87.9 | ||

| 福岡 | 3,459,297 | 323,182 | 2,693,962 | 3,017,144 |

| 9.3 | 77.9 | 87.2 | ||

| 佐賀 | 690,082 | 149,726 | 473,811 | 623,537 |

| 21.7 | 68.7 | 90.4 | ||

| 長崎 | 958,076 | 186,791 | 655,667 | 842,458 |

| 19.5 | 68.4 | 87.9 | ||

| 熊本 | 1,407,531 | 272,224 | 976,198 | 1,248,422 |

| 19.3 | 69.4 | 88.7 | ||

| 大分 | 930,882 | 164,774 | 639,418 | 804,192 |

| 17.7 | 68.7 | 86.4 | ||

| 宮崎 | 955,294 | 219,381 | 592,207 | 811,588 |

| 23.0 | 62.0 | 85.0 | ||

| 鹿児島 | 1,364,124 | 275,327 | 859,139 | 1,134,466 |

| 20.2 | 63.0 | 83.2 | ||

| 沖縄 | 1,196,528 | 303,671 | 655,124 | 958,795 |

| 25.4 | 54.8 | 80.1 | ||

| 合計 | 82,451,350 | 10,917,854 | 61,980,688 | 72,898,542 |

| 13.2 | 75.2 | 88.4 |

出典:損害保険料率算出機構「2023年度(2022年度統計)自動車保険の概況![]() 」

」

日本で対人賠償の加入率がもっとも高いのは「富山県」で、自動車保険(任意保険)・自動車共済を合わせて92.6%となっています。

また、加入率がもっとも低いのは「沖縄県」ですが、80.1%が加入しているため、いずれの都道府県においても対人賠償の加入率は高いものであると言えるでしょう。

自動車保険(任意保険)の補償内容別の加入率

自動車保険(任意保険)・自動車共済には、先ほど説明した「対人賠償」以外にも、以下のようにさまざまな補償があります。

- 対物賠償:ご契約の車の事故によって、他人の車やモノを壊してしまい法律上の賠償責任を負った場合に、損害賠償額を補償

- 搭乗者傷害:ご契約の車に乗車中の方が、自動車事故によってケガをしたり、死亡したりした場合に、あらかじめ定められた額を補償

- 人身傷害:自動車事故によりご契約者や、ご契約の車に同乗していた方が死亡、またはケガをした場合に、治療費や休業損害、精神的損害などの費用を補償

- 車両:ご契約の車が事故によって損害を被った場合や、盗難にあった場合に、修理費用などを補償

自動車保険(任意保険)における、自家用普通自動車での「対人賠償」「対物賠償」「搭乗者傷害」「人身傷害」「車両」の補償内容別の加入率については、以下のとおりです。

| 用途・車種 | 自家用普通乗用車 | |

|---|---|---|

| 保有車両数 | 20,514,938 | |

| 対人賠償 | 付保台数(台) | 16,954,815 |

| 普及率(%) | 82.6 | |

| 対物賠償 | 付保台数(台) | 16,952,031 |

| 普及率(%) | 82.6 | |

| 人傷定額払 | 付保台数(台) | 8,010,357 |

| 普及率(%) | 39.0 | |

| 人傷実損払 | 付保台数(台) | 16,764,475 |

| 普及率(%) | 81.7 | |

| 車両 | 付保台数(台) | 12,934,231 |

| 普及率(%) | 63.0 | |

出典:損害保険料率算出機構「2023年度(2022年度統計)自動車保険の概況![]() 」

」

- ※人傷実損払:事故の相手方との過失割合にかかわらず、実際に生じた損害の額が保険金として支払われるもの

- ※人傷定額払:契約時に設定した定額が保険金として支払われるもの

自動車保険(任意保険)と自動車共済の違い

自動車保険(任意保険)と自動車共済は、いずれも万一の事故による突然の出費に備えられる点は共通していますが、いくつか異なる点もあります。

自動車保険(任意保険)と自動車共済の違いを、以下の表にまとめました。

| 自動車保険(任意保険) | 自動車共済 | |

|---|---|---|

| 運営主体 | 民間の保険会社 | 協同組合 |

| 根拠となる法律 | 保険業法 | 協同組合により異なる |

| 加入資格(出資金) | 特になし(不要) | 組合員または準組合員(必要)

|

| 名称・用語の違い |

|

|

| 等級制度の違い | 1~20等級

|

1~20等級

|

運営元が民間企業なのか協同組合などの非営利団体なのかが大きな違いであり、それ以外はさほど変わりません。

ただし、自動車共済に加入するには、基本的に出資金を支払った上で、協同組合の組合員または準組合員になる必要があります。

出資金の額は組合によって異なり、1口50~5,000円以上と幅広いです。

また、組合員にならなくても、員外利用料を支払うことで加入できる場合もあるため、利用条件をしっかり確認することが大切です。

自動車保険(任意保険)のメリット・デメリット

自動車保険(任意保険)には特別な加入資格がなく、契約できるのがメリットです。

自動車共済のような出資金も不要で、かかる費用は保険料のみです。

また、基本補償だけではなく、オプションとして追加できる特約プラン、保険料がお得になる割引制度などが充実している場合が多く、自分に合った補償内容を選びやすいのも魅力です。事故対応に力を入れている保険会社もあるため、いざというときの備えとしても安心でしょう。

さらに、万一、保険会社が破綻した際も、自動車保険(任意保険)には契約者を保護する制度(保険契約者保護機構制度)があり、保険契約を継続することが可能です。

- ※破綻処理の対応状況等によっては、契約条件が変更となる場合があります。また、少額短期保険業者は、保険契約者保護機構制度の対象ではありません。

一方で、自動車保険(任意保険)の保険料は、補償内容によっては自動車共済の掛け金よりも高い傾向にあります。

保険料をできるだけ安く抑えたい場合は、補償内容と保険料のバランスを見ながら、自分に必要な補償だけを付けるようにしましょう。

自動車共済のメリット・デメリット

自動車共済のメリットは、組合独自の割引制度があるため、掛け金が安いという点です。

ただし、自動車保険(任意保険)のように保険契約者保護機構制度はないため、万一、運営主体である共同組合が破綻した場合は、掛け金が戻らないというリスクがあります。

さらに、前述のとおり、現在組合に加入していない場合は、出資金を支払って新たに加入するか、員外利用料を支払う必要があります。

自動車保険(任意保険)・自動車共済に加入しない場合のリスク

自動車保険(任意保険)・自動車共済は、法律による加入義務があるわけではありません。

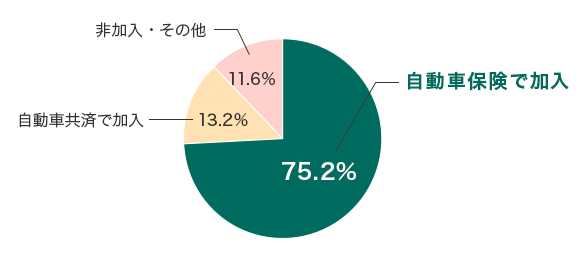

しかし、前章でもお伝えしたように、損害保険料率算出機構が算出した統計データによると、2023年における対人賠償の自動車保険(任意保険)の加入率は75.2%、自動車共済の加入率は13.2%で、合わせると約90%の方がリスクに備えています。

これだけ自動車保険(任意保険)・自動車共済の加入率が高いのは、加入しない場合のリスクが高いからと言えるでしょう。

ここからは、自動車保険(任意保険)・自動車共済に加入しないとどうなるのか、2つの大きなリスクを紹介します。

高額な賠償請求に対応できない

法律で加入が義務付けられている自賠責保険(強制保険)は、補償される保険金の額に上限があり、高額な賠償請求には対応しきれない可能性が高いです。自賠責保険(強制保険)の補償される保険金額の上限は被害者1人につき、傷害120万円、死亡3,000万円です。

事故によって相手が亡くなってしまうなど、重大な損害を与えてしまう可能性もあり、過去には損害賠償額が1億円を超えた高額な事例も多数出ています。

自動車保険(任意保険)の場合、自賠責保険(強制保険)で補償される保険金の額の超過分をカバーする対人賠償については保険金額を無制限に設定できるため、重大事故を起こしてしまった場合も、経済的な負担を抑えることが可能です。

自動車保険(任意保険)と自動車共済の補償内容に大きな違いはありませんが、民間の保険会社はサポートが充実していることも多いため、万一の事故の場合も安心できるでしょう。

対物・搭乗者・車両に対する補償がない

自賠責保険(強制保険)の対象は、人身事故による対人賠償のみとなっています。

対物・搭乗者※・車両に対する補償はないため、事故を起こしても保険金を受け取ることはできません。

- ※搭乗者のケガは、自賠責保険で補償できる場合もあります。

自動車保険(任意保険)であれば、各補償をセットして契約することで、対物・搭乗者・車両についても補償の対象となります。

自賠責保険とは違い、さまざまな補償やプランが用意されているため、月々の保険料を抑えつつ、自分に必要な補償だけを選ぶことも可能です。

自動車保険(任意保険)の選び方

自動車保険(任意保険)は自賠責保険(強制保険)とは違い、保険会社によって保険料や補償内容に違いがあります。

そのため、自動車保険(任意保険)の契約をする際は、以下のポイントに着目して比較検討した上で、自分に合ったプランを選びましょう。

- 費用(保険料)

- 補償内容

- 割引制度

- サポート内容 など

自動車保険(任意保険)に加入して事故やトラブルに備えよう

法律上の加入義務はない自動車保険(任意保険)・自動車共済ですが、その加入率は90%近くあり、車を運転するほとんどの方が加入していることが分かりました。

自動車保険(任意保険)・自動車共済に加入しない場合、事故を起こしてしまったときに十分な補償を受けられないため、経済的な負担が大きくなるリスクがあります。

また、自動車保険(任意保険)と自動車共済の違いを理解し、保険料や補償内容を比較した上で、自分に合ったプランを選ぶことも大切です。

自動車保険(任意保険)への加入を検討されているなら、保険料の負担を抑えながら必要な補償を選んで契約できる三井ダイレクト損保がおすすめです。

三井ダイレクト損保は、インターネットからのお申し込みが可能なネット型(通販型・ダイレクト型)の保険会社でありながら、担当者に補償内容や加入に関する相談ができるコンシェルジュデスクをご用意しております。

お電話は平日・土日祝日を問わず受け付けておりますので、お気軽にご相談ください。

さらに、24時間365日いつでもお問い合わせいただけるチャットでのサポートもございます。

自動車保険(任意保険)に加入して、自動車事故によるリスクに備えましょう。

- ※三井ダイレクト損保の商品の詳細は、重要事項説明書や約款のしおり(普通保険約款・特約)等で必ずご確認ください。

ご検討中のお客さま

よくあるご質問

- Q.

- 三井ダイレクト損保で取り扱っている商品について教えてください。

- A.

-

- 自動車保険

- バイク保険

- Q.

- 人身傷害保険と搭乗者傷害特約の違いは何ですか?

- Q.

- 事故でケガをした場合、搭乗者傷害特約と人身傷害保険の両方から保険金がもらえますか?

- Q.

- 車両保険で補償の対象外となるのはどのような場合ですか?

- A.

-

- ご契約者、被保険者または保険金を受け取るべき方の故意または重大な過失により生じた事故による損害

- 酒気を帯びた状態、無免許、麻薬吸引等の状態での事故による損害

- 故障(電気的、機械的故障)による損害

- Q.

- 賠償保険で補償の対象外となるのはどのような場合ですか?

- A.

対人賠償保険、対物賠償保険では主に以下のような場合が補償の対象外となります。

- ご契約者または被保険者の故意により生じた事故による損害

- 記名被保険者、運転者またはその父母・配偶者・子に対する損害賠償

- 台風、洪水、高潮、地震、噴火、津波(地震、噴火による)による損害