ここから本文です

液状化(自然災害)による損害

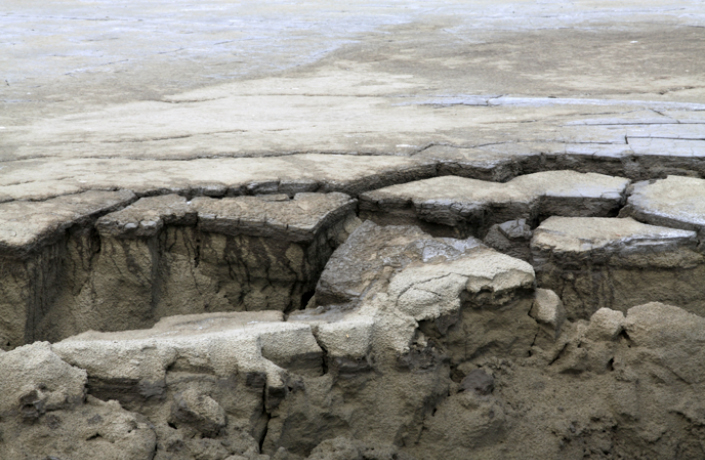

1.液状化はどうして起こるのか?

液状化とは、硬いはずの地盤が地震の揺れによって液体状になってしまう現象です。

液状化が起こると以下のような被害がでます。

<例>

- 地表に水や砂が噴き出す

- 地盤が沈下する

- 地表面のコンクリートが割れる

- 建物等の重いものは支えることができなくなって沈む

- マンホールが地面から飛び出してくる

液状化はどこでも起こるわけではなく、埋立地(海だけでなく、昔は川や湖沼や田んぼだった場所等も含みます)、海や河川のそばの砂地等で起こりやすいとされています。

理由はその地盤の性質にあります。

液状化しやすい地盤はその粒の大きさが均一で多くの水分を含んでいる砂質の地盤です。また、地下水の水位が地表面から浅く、地盤の中に多くの水分を含んでいます。

ここに強い地震の揺れが伝わると、地盤の中で砂粒同士の結合が外れ、隙間の水を押し出す力が働き、液状化して「泥水」のような状態になってしまうのです。

東日本大震災では強い地震と繰り返す余震により震源地から離れた東京湾周辺の埋立地域でも多くの液状化による被害が発生しました。

液状化は震度5以上の大きな地震で起こると言われてます。揺れる時間が長いほど液状化の被害が大きくなる傾向があり、震度4でも液状化する危険性があります。

また、一度液状化した地盤は余震や新たな地震によって再度液状化しやすいと言われていますので、注意が必要です。

2.液状化による自動車の損害は「車両保険」では補償されない

地盤が液状化してしまったことで起こる自動車事故はいろいろ考えられます。

例えば、以下のようなことです。

<例>

- 液状化した道路がひび割れして自動車が埋まってしまった

- 地盤から噴き出した泥水により自動車が水浸しになってしまった

- 飛び出したマンホールに衝突してしまった等

自然災害による事故に対してお車の損害補償を備える補償は、自動車保険にセットする「車両保険」が該当しますが、地震・噴火・津波による損害は補償の対象外となっています。

つまり、仮に液状化によってお車が事故にあったとしても、地震が原因で起こる事故に該当するため、車両保険では補償することができません。

そのため、保険会社によっては特約等の補償プランを用意している場合もあります。

3.液状化による自動車事故が補償されなくても「車両保険」に加入するべきか?

地震・噴火・津波によって生じた損害は補償の対象外ですが、基本的な補償の範囲は広く、自然災害の場合であれば火災・爆発、台風、洪水、高潮等が対象になります。

また、車両保険の補償範囲は自然災害だけではありません。

契約する保険会社やプランにもよりますが、盗難、落書、いたずら、飛来中・落下中の物との衝突等人為的な原因による事故、さらに、他の車との衝突・接触や車庫入れの失敗、電柱やガードレールへの衝突等、ご契約のお車の運転ミスによる事故も対象にすることができます。さらに、責任の所在の追及がむずかしいあて逃げを対象とするプランもあります。

例えば、運転免許証を取ったばかりの方やペーパードライバー等、運転に慣れていない方は、誤った運転で事故を起こしてしまう確率が高いのですが、車両保険は自損事故も補償の対象になります。

車両保険には一般的な補償のタイプと、補償範囲を限定したタイプがあります。

車両保険のセットについては、ご自身が必要と考える補償の有無、事故によって発生する修理費用、車両保険を使用した際の翌年の保険料なども含めて、ご検討ください。

- 本ページは、引受保険会社や担当行政機関にかかわらず、一般的なご説明を記載しております。

自動車保険シミュレーションやさしい保険ナビ

はじめての方はこちら自動車保険ガイド